Κατ’ αρχήν να βεβαιώσουμε, μέσα από αυτές τις γραμμές, ότι η μη αναβάθμιση της πιστοληπτικής ικανότητας της Ελλάδας προχθές Παρασκευή, δεν ήταν έκπληξη για όσους μέσα στους αρμόδιους φορείς του δημοσίου εμπλέκονται με το θέμα αυτό…

Πολύ πριν από την περασμένη Παρασκευή σε κατ’ ιδίαν συζητήσεις περί του θέματος με διακριτικό αλλά σαφή τρόπο, είχε «εξηγηθεί» αρμοδίως ότι «δεν αναμένεται αναβάθμιση» και ότι αν κάτι τέτοιο συμβεί θα ήταν μία – αναμφίβολα μεγάλη – έκπληξη. Ναι …έκπληξη.

Κατά συνέπεια τίποτα δεν αλλάζει σε ότι αφορά τον υπάρχοντα από το φθινόπωρο του 2023 σχεδιασμό τόσο την διαχείριση του χρέους όσο και την πολιτική η οποία συνδέεται με αυτό.

Στην ερώτηση που φυσιολογικά προκύπτει, η απάντηση ήταν… και παραμένει, ότι πρώτον η αναβάθμιση που έχει ήδη ορατό αποτέλεσμα έχει ήδη συμβεί από τους υπόλοιπους οίκους αξιολόγησης.

Και δεύτερον η μη αναβάθμιση από την Moody’s υπενθυμίζει τις σημαντικές «εκκρεμότητες» που διατηρούν την απόσταση μεταξύ της Ελλάδας και των άλλων υπερχρεωμένων χωρών της Ν. Ευρώπης και του Ευρωσυστήματος.

Τα βασικά στοιχεία αυτής της σύνθετης πιστοληπτικής «υστέρησης», είναι τρία και αφορούν στην δομή της οικονομίας, το μεγάλο δημόσιο χρέος και τις σημαντικές ακόμα «αχίλλειες πτέρνες» του τραπεζικού συστήματος.

Όσο αφορά την δομή της οικονομίας, τα προβλήματα παραμένουν με πρώτο και καλύτερο το μεγάλο έλλειμμα του Ισοζυγίου Τρεχουσών Συναλλαγών. Αυτό αν και μειώθηκε από το 10.3% του ΑΕΠ σε 6,4%, εν τούτοις παραμένει συντριπτικά εξαρτώμενο από εξωγενείς παράγοντες, όπως ο τουρισμός και η ναυτηλία, με τις εξαγωγές/εισαγωγές να είναι ο αδύναμος κρίκος, λόγω της μειούμενης εγχώριας παραγωγικής «μηχανής». Σε ένα διεθνές περιβάλλον στο οποίο η χώρα περιβάλλεται από δύο πολέμους με άγνωστες ακόμα συνέπειες σε περίπτωση επέκτασής τους (όπως δείχνει τόσο η στάση του ΝΑΤΟ όσο και εκείνη της ισραηλινής κυβέρνησης) και με το διεθνές δια θαλάσσης εμπόριο να υπόκειται σε διαρκείς σπασμούς αγνώστων διαστάσεων και οι δύο συνιστώσες του Ισοζυγίου που μειώνουν το έλλειμμά του είναι υπό διαρκή αμφισβήτηση…

Το δημόσιο χρέος μειώνεται κατά βάση όχι σε απόλυτους όρους αλλά ως ποσοστό του ΑΕΠ, γεγονός που το καθιστά άμεσα εξαρτώμενο από το αναπτυξιακό πρόσημο της οικονομίας σε ένα ευρωπαϊκό και «γεωπολιτικό» περιβάλλον που κινείται σταθερά αρνητικά.

Μέχρι στιγμής η επενδυτική ισχύς στο ΑΕΠ εξαρτάται με απόλυτο τρόπο από το Ταμείο Ανάκαμψης και τα ΕΣΠΑ. Το Ταμείο Ανάκαμψης ως γνωστόν υλοποιείται μόνο με «προϋποθέσεις» που θυμίζουν μνημονιακές υποχρεώσεις και σε κάθε περίπτωση «τελειώνει» το 2027. Πέραν αυτού το δημόσιο χρέος που αναμφίβολα στο συντριπτικά μεγαλύτερο μέρος του είναι μακροπρόθεσμο και με χαμηλό κόστος εξυπηρέτησης λόγω της αναδιάρθρωσής του, έχει εκκρεμότητες όπως π.χ. τα 25 δις ευρώ των αναβαλλόμενων τόκων που πρέπει να «εξοικονομηθούν» και να πληρωθούν μέσα στα επόμενα 7 χρόνια, επιπλέον της τρέχουσα εξυπηρέτησης του δημόσιου χρέους.

Τέλος το θέμα των τραπεζών. Η ταχύτατη εκποίηση των μετοχικών πακέτων του ΤΧΣ τους τελευταίους μήνες αποδεικνύει ότι η αγορά θεωρεί τις τιμές «πώλησης», πολύ συμφέρουσες εξ’ ου και η τεράστια προσφορά… Αυτό σημαίνει ότι οι συστημικές τράπεζες «φεύγουν» από την προστασία του δημοσίου υπό την οποία λειτουργούσαν μέχρι σήμερα. Και της οποίας τα πλεονεκτήματα όπως πχ η απαγκίστρωση από τα NPLs μέσω του «Ηρακλή», έχουν εκμεταλλευτεί, χωρίς όμως ακόμα να έχουν ξεκαθαρίσει τόσο με τα υπόλοιπα NPLs όσο και με τους αναβαλλόμενους φόρους, οι οποίοι αν δεν κάνουμε λάθος αποτελούν εξαιρετικά μεγάλο μέρος των κεφαλαίων τους…

Υπάρχει όμως μία διαφορά με το παρελθόν. Αυτή η διαφορά έγκειται στο γεγονός ότι με την αναβάθμιση του χρέους σε IG, έχουν αναβαθμιστεί και τα αποθεματικά τους σε τίτλους του δημοσίου ήτοι τα κεφάλαιά τους. Και συνολικά έχουν επανενταχθεί στο ίδιο «μαντρί» προστασίας της Ε.Ε. που απολαμβάνουν και οι άλλες εμπορικές τράπεζες στην Ε.Ε….

Κατά συνέπεια και στα τρία προαναφερθέντα επίπεδα οι «εκκρεμότητες» που μένει να αντιμετωπισθούν αφ’ ενός είναι σημαντικές και αφ’ εταίρου το – ευρωπαϊκό – περιβάλλον μέσα στο οποίο θα πρέπει να συμβεί αυτό επιδεινώνεται, δεν βελτιώνεται.

Σκόπιμα δεν συνυπολογίσθηκαν στο σημείωμα αυτό, οι παράγοντες που επηρεάζουν τα προηγούμενα σε σχέση με τις επικείμενες (;) αλλαγές στην επιτοκιακή πολιτική της ΕΚΤ.

Και η «αδιάφορη» είδηση από την ΕΚΤ

Μέσα σ’ αυτή την συγκυρία, σε πρόσφατη συνέντευξή του ο κ. Στουρνάρας μιλώντας σαν μέλος του Συμβουλίου των Διοικητών των Κεντρικών Τραπεζών του Ευρωσυστήματος, υπενθύμισε ότι η ΕΚΤ «ορίζει» την διαθέσιμη ρευστότητα και το κόστος διάθεσής της στο ευρωσύστημα, όχι μόνο με το ύψος των επιτοκίων, αλλά και με την διάθεση ή απόσυρση ρευστότητας από το σύστημα.

Στο πλαίσιο αυτό είπε επίσης ότι φέτος, δηλαδή μέχρι τις 31/12/2024 η ΕΚΤ σκοπεύει να αποσύρει 800 δις ευρώ ρευστότητα από το ευρω-σύστημα.

Η απόσυρση αυτή γίνεται αφ’ ενός με τα μη επανεπενδυόμενα κεφάλαια των λήξεων από τα προγράμματα APP και PEPP και αφ’ εταίρου από τα επιστρεφόμενα κεφάλαια των προγραμμάτων TLTROs από τις τράπεζες στην ΕΚΤ.

Αν υπολογίσει κανείς ότι σε ευρωπαϊκό επίπεδο μία συντηρητική εκτίμηση θέλει το ποσό αυτό να αφορά κεφάλαια τα οποία έχουν «μοχλευθεί» από την στιγμή που μπαίνουν στο σύστημα κατά τουλάχιστον 15 φορές, η απόσυρση αυτή έχει να κάνει συνολικά με 12000 δις ευρώ, ήτοι 12 τρισεκατομμύρια ευρω (!).

Το ποσό είναι τεράστιο. Και γίνεται ακόμα μεγαλύτερο αν σκεφτεί κανείς ότι η «επιστροφή» τους – αν δεν υπάρχουν ήδη στο ταμείο του υπόχρεου – πρέπει να γίνει με δανεισμό ο οποίος έχει «κόστος» τετραπλάσιο εκείνου με το οποίο αποκτήθηκαν…

Και καλά οι «χώρες», αυτές θα δανεισθούν με υψηλότερα επιτόκια, από τις αγορές (αφού βγήκε από την αγορά η ΕΚΤ) για να τα καλύψουν ή θα αυξήσουν τα ελλείμματά τους (όσες μπορούν) για να τα επιστρέψουν, ή θα κόψουν δαπάνες, θα αυξήσουν φόρους (;) κ.λ.π..

Αλλά οι τράπεζες, οι επιχειρήσεις, πως θα το κάνουν; Σ’ αυτή τη «φωτογραφία» της πραγματικότητας πρέπει να ληφθεί επιπλέον υπ’ όψη το γεγονός ότι το κόστος εξυπηρέτησης του χρέους και πολύ περισσότερο η αναχρηματοδότησή του, αγγίζει πλέον και σε πολλές περιπτώσεις, ξεπερνάει την κερδοφορία σε διαρκώς αυξανόμενο τμήμα των επιχειρήσεων του ιδιωτικού τομέα…

Το «σφίξιμο» είναι τεράστιο.

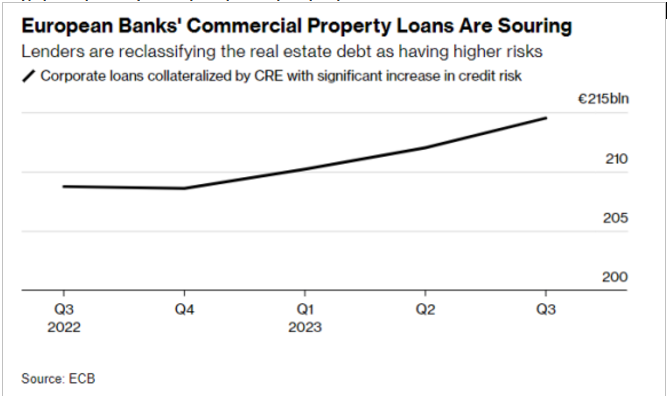

Και εκεί που ήδη οι αδυναμίες εχουν βγει στον αφρό όπως π.χ στην αγορά ακινήτων και ειδικά στα εμπορικά ακίνητα, οι ζημιές άρχισαν να «σκάνε» όπως με την αυστριακή Signa και τις γερμανικές και αυστριακές τράπεζες που εμπλέκονται με αυτήν.

Κάτι δηλαδή που θυμίζει Μάρτιο 2023 και Credit Suisse.

Οπότε κάπου εδώ μπαίνει στην μέση η ΕΚΤ, η οποία σφυρίζοντας αδιάφορα για το πότε και πώς η μείωση των επιτοκίων, ανακοινώνει έτσι στο ξαφνικό και …αδιάφορα, αλλαγή στο «λειτουργικό πλαίσιο» του τραπεζικού συστήματος.

Λίγο πολύ οι λέξεις που χρησιμοποιήθηκαν για να αναγγελθεί αυτή η «αλλαγή» ήταν τόσο αδιάφορες που θα μπορούσε εύκολα την περασμένη εβδομάδα να τις προσπεράσει κανείς και να πάει παρακάτω, αφήνοντας στην άκρη τις δυσνόητες διατυπώσεις που χρησιμοποιήθηκαν σκόπιμα γι’ αυτό.

Στην πραγματικότητα, όπως μας εξήγησαν αρμόδια τραπεζικά στελέχη από τα οποία ζητήσαμε κάποιες «εξηγήσεις», η ΕΚΤ αποφάσισε να εισάγει νέους πλειστηριασμούς παροχής μακροπρόθεσμης ρευστότητας στο σύστημα «για να αντιμετωπίσει έκτακτες καταστάσεις», σαν αυτές που ανησυχούν πλέον ότι θα αρχίσουν να εμφανίζονται στο ευρωσύστημα…

Αποφάσισε επίσης την δημιουργία ενός διαρθρωτικού χαρτοφυλακίου τίτλων για την εγγύηση της ρευστότητας στο σύστημα σε περίπτωση κρίσης. Γιατί κρίσης; Γιατί αφ’ ενός τα «νέα» για την ικανότητα αντιμετώπισης των πιέσεων που έρχονται στο τραπεζικό σύστημα από τις αγορές ακινήτων δεν είναι καλά στην κεντρική Ευρώπη και αφ’ εταίρου γιατί ένα κομμάτι του Ευρωσυστήματος (αυτό που έχει λαμβάνειν μέσα από το Target 2) ασκεί ασφυκτικές πιέσεις για αυστηρότερες κεφαλαιακές απαιτήσεις και προβλέψεις…

Αλλά αυτό σημαίνει ένα πράγμα και μοναδικό, ότι στον ορίζοντα διαφαίνεται ότι «έρχεται μπόρα έρχεται καταιγίδα…».

Πού; Στο κεντρικό κομμάτι του ευρωσυστήματος, αυτό που έχει και ισχυρότερο λόγο στην Φρανκφούρτη…

Και για να μην υπάρχουν αμφιβολίες η ίδια η ΕΚΤ έδωσε τα σχετικά στοιχεία που αποτυπώνονται με εύγλωττο τρόπο στο παρατιθέμενο διάγραμμα.

Καταλαβαίνει λοιπόν κανείς το γιατί η Moody’s δεν φαίνεται να βιάζεται να κάνει άλλη μία διπλή αναβάθμιση όπως έκανε τον περασμένο Σεπτέμβρη και …περιμένει.

Τι περιμένει; Πιθανώς περιμένει να δει όχι τι θα γίνει στην Ελλάδα, αλλά τι θα συμβεί στην Ευρωζώνη και πως θα το χειρισθεί η ΕΚΤ αυτή την φορά.

Έτσι κι αλλιώς η Moody’s μετά το κάζο που έπαθε με την Lehman Brothers τον Σεπτέμβρη του 2008, τόσο που κάηκε, «φυσάει πλέον και το γιαούρτι…» όπως λέμε.

Άλλωστε ας μη ξεχνάμε ότι ήταν αυτή που δεν δίστασε να υποτιμήσει και το αμερικάνικο χρέος, στο ελληνικό θα χαριστεί;