Παρεμβάσεις για το ιδιωτικό χρέος ανακοίνωσε ο Κωστής Χατζηδάκης σε συνέντευξη Τύπου

Έξι μέτρα βελτίωσης του εξωδικαστικού μηχανισμού με έμφαση στη στήριξη των ευάλωτων δανειοληπτών, ανακοίνωσε ο υπουργός Οικονομικών Κωστής Χατζηδάκης, σε συνέντευξη Τύπου σήμερα (5.2.2025) μαζί με την Γενική Γραμματέα Χρηματοπιστωτικού τομέα και Διαχείρισης Ιδιωτικού Χρέους, Θεώνη Αλαμπάση.

Σύμφωνα με τις ανακοινώσεις του Κωστή Χατζηδάκη, οι νέες παρεμβάσεις του οικονομικού επιτελείου στο πεδίο του ιδιωτικού χρέους και του εξωδικαστικού μηχανισμού, οι οποίες θα ενταχθούν στο νομοσχέδιο για την Κεφαλαιαγορά που θα κατατεθεί την επόμενη εβδομάδα, αφορούν σε διπλασιασμό ορίων επιλέξιμων δαπανών για ένταξη στον εξωδικαστικό μηχανισμό, προσθέτει επιπλέον υποχρεώσεις στους servicers αλλά και επεκτείνονται οι προθεσμίες, έτσι ώστε να «παγώνουν» οι πλειστηριασμοί και γλυτώνουν οι δανειολήπτες τα σπίτια τους.

Τα έξι νέα μέτρα που προωθεί το υπουργείο Οικονομικών (ΥΠΟΙΚ), είναι:

- Διπλασιάζεται το όριο των επιλέξιμων δαπανών για την τεκμαιρόμενη συναίνεση των πιστωτών (servicers), εφόσον οι οφειλές ανέρχονται έως τις 300.000 ευρώ, με αποτέλεσμα περισσότεροι και πιο ευάλωτοι πολίτες που χρωστούν να μπορούν να ρυθμίσουν τα χρέη χωρίς την έγκριση των servicers.

- Θεσμοθετείται η υποχρέωση των servicers να καταθέσουν έγγραφη πρόταση ρύθμισης στον οφειλέτη τρεις μήνες προτού βγάλει το ακίνητο του στον πλειστηριασμό, εφόσον ο οφειλέτης εγγραφεί στην πλατφόρμα προσωποποιημένης πληροφόρησης.

- Θεσμοθετείται η απαλλαγή του οφειλέτη από την πτωχευτική διαδικασία, αν και καταχωρείται στο μητρώο αφερεγγυότητας, με σχετική δικαστική απόφαση

- Επεκτείνονται οι προθεσμίες για την ένταξη των ευάλωτων οφειλετών στο ενδιάμεσο πρόγραμμα. Πλέον ο πολίτης ακόμα και 20 ημέρες πριν τον πλειστηριασμό, μπορεί να ενταχθεί στο ενδιάμεσο πρόγραμμα και να «παγώσει» τον πλειστηριασμό, ενώ ταυτόχρονα θα υπάρξουν και τέσσερις επιπλέον μήνες στο πρόγραμμα έτσι ώστε να προλάβουν να ολοκληρωθούν οι υποθέσεις που αφορούν στον φορέα επαναμίσθωσης ακινήτων

- Επεκτείνονται οι ρυθμίσεις των δανείων με εγγύηση του Δημοσίου μέσω διαδικασίας εξυγίανσης, συμπεριλαμβάνοντας πλέον και τις επιχειρήσεις

- Προβλέπεται η δημιουργία μόνιμου μηχανισμού αποζημίωσης με ευνοϊκότερες ρυθμίσεις που θα συμπεριλαμβάνουν και τις επιχειρήσεις, για την στήριξη των θυμάτων της ΑΣΠΙΣ Πρόνοια

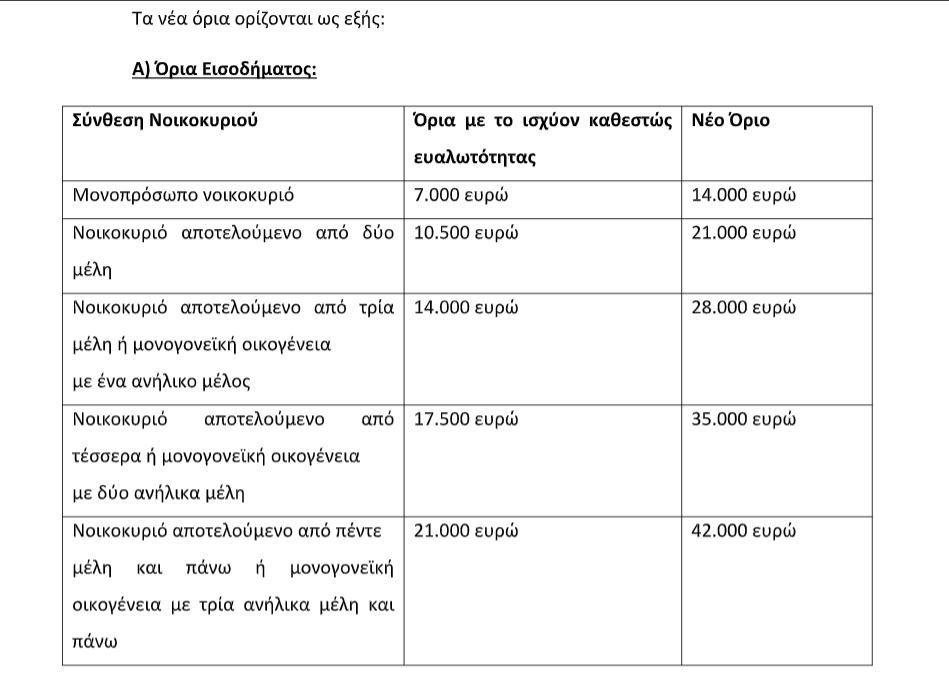

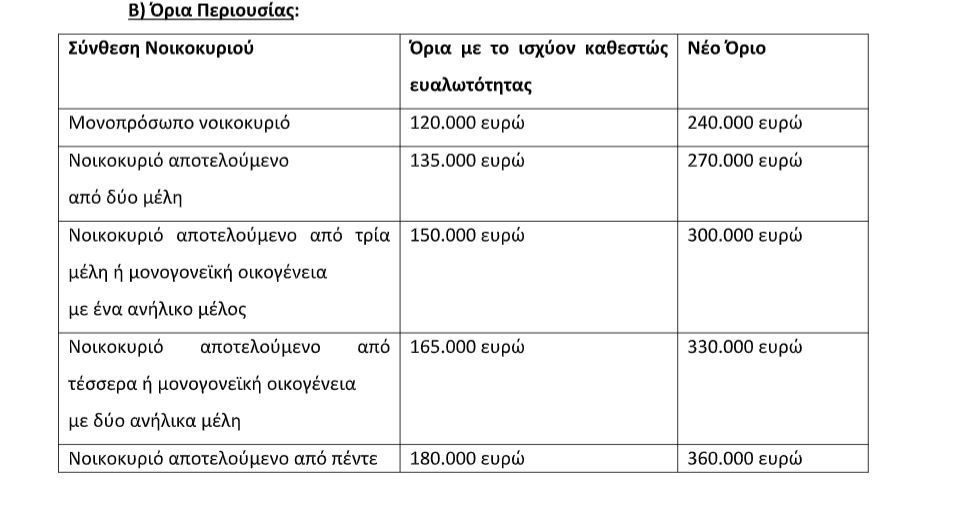

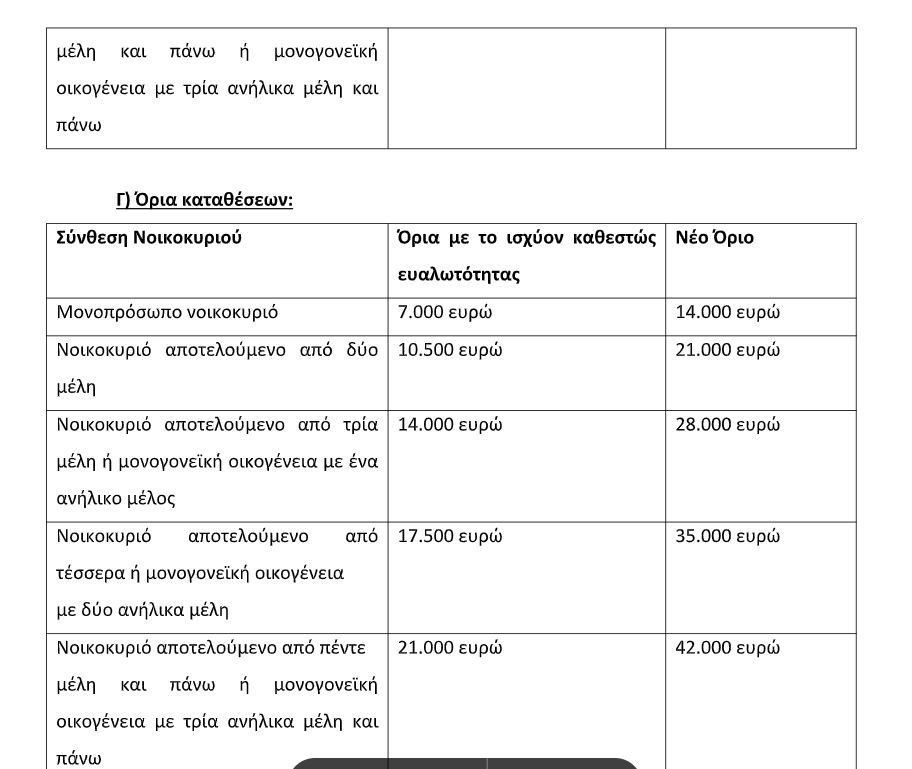

Αναλυτικά, τα νέα όρια είναι:

Παράλληλα, όπως αναφέρει το ΥΠΟΙΚ, μέσω περαιτέρω βελτιώσεων, δρομολογείται η βελτίωση των όρων ρύθμισης καθώς θα μειωθεί η αξία των ακίνητων εξασφαλίσεων που λαμβάνει υπόψιν ο αλγόριθμος, αλλά και θα εξορθολογιστούν τα κριτήρια του «εύλογου ποσοστού κέρδους» 10% στην περίπτωση των νομικών προσώπων ώστε να λαμβάνουν μεγαλύτερο αριθμό δόσεων.

Υπενθυμίζεται πως ο εξωδικαστικός μηχανισμός ρύθμισης οφειλών εξελίσσεται ιδιαιτέρως ικανοποιητικά με συνεχή αύξηση των αποτελεσμάτων του χάρη και στις νομοθετικές πρωτοβουλίες που αναλήφθηκαν το τελευταίο διάστημα (ν.5072/2023 και ν.5113/2024).

Ενδεικτικά αναφέρονται:

- Αυτόματη και υποχρεωτική αποδοχή από Τράπεζες και Δημόσιο της πρότασης αναδιάρθρωσης του χρέους των ευάλωτων οφειλετών.

- Ένταξη ατόμων με ποσοστό αναπηρίας άνω του 67% στην κατηγορία των ευάλωτων οφειλετών με αυξημένα όρια στα εισοδηματικά και περιουσιακά κριτήρια.

- Επιπλέον υψηλότερο κούρεμα ένα και 28% στην οφειλή.

- Σταθερό επιτόκιο 3% για 3 χρόνια για όλες τις ρυθμίσεις (Δημόσιο, Τράπεζες, servicers).

- Δυνατότητα ρύθμιση των οφειλών προς το Δημόσιο των νομικών προσώπων, τα οποία έχουν τεθεί σε λύση ή εκκαθάριση, από τα συνυπόχρεα για τις οφειλές πρόσωπα.

-

Δυνατότητα προκαταβολής έως 10% για οφειλέτες στους οποίους έχει κοινοποιηθεί πρόγραμμα πλειστηριασμού με εξαίρεση τους ευάλωτους οφειλέτες για τους οποίους έχει εκδοθεί βεβαίωση ευάλωτου οφειλέτη (όπου δεν θα μπορεί να ζητηθεί προκαταβολή).

-

Δυνατότητα επανάντλησης οφειλών ώστε να περιληφθούν οφειλές προς το Δημόσιο που βεβαιώθηκαν στο μεσοδιάστημα, εάν καθυστερήσει η χορήγηση πρότασης αναδιάρθρωσης για οποιονδήποτε λόγο.

Ως αποτέλεσμα όλων των παραπάνω, ο μέχρι σήμερα ο συνολικός αριθμός των επιτυχών ρυθμίσεων αυξήθηκε σημαντικά και διαμορφώνεται σε 30.515, με τη συνολική αξία ρυθμισμένων οφειλών να ανέρχεται στα 10,01 δισ. ευρώ. Ειδικότερα, με τη βελτίωση που εισήχθη με την τεκμαιρόμενη συναίνεση των πιστωτών στην αίτηση εξωδικαστικού των ευάλωτων, ενισχύθηκε η προστασία των ευάλωτων δανειοληπτών, με 2.673 ευάλωτα νοικοκυριά να επωφελούνται από ρυθμίσεις οφειλών. Με την νέα ρύθμιση που έρχεται, στόχος είναι ο αριθμός των δυνητικά καλυπτόμενων ευάλωτων οφειλετών να αυξηθεί σημαντικά.

Όπως τόνισε ο υπουργός, οι 7 πρωτοβουλίες που έχει πάρει η κυβέρνηση έχουν ήδη μειώσει το κόκκινο ιδιωτικό χρέος από το 40,6% το 2019 στο 4,6% το 2023, προσεγγίζοντας τον ευρωπαϊκό μέσο όρο, ενώ αναμένεται περαιτέρω μείωση με την εφαρμογή του Ηρακλή 3. Τα μη εξυπηρετούμενα δάνεια μειώθηκαν από 92 δισ. το 2019 στα 67 δισ. το γ’ τρίμηνο του 2024.

Συνολικά το ιδιωτικό χρέος (νοικοκυριά, επιχειρήσεις, ΜΚΟ) είναι σε καθοδική πορεία ως ποσοστό του ΑΕΠ, καθώς από το 110% το 2019, έπεσε στο 93,3% το 2023, σταθερά κάτω από τον ευρωπαϊκό μέσο όρο.

Σε ό,τι αφορά την δεύτερη προωθούμενη ρύθμιση, θεσμοθετείται η υποχρέωση του πιστωτή να έχει καταθέσει εγγράφως στον οφειλέτη, τουλάχιστον 3 μήνες προ της διενέργειας του πλειστηριασμού, με κάθε πρόσφορο τρόπο (συμπεριλαμβανομένης της ηλεκτρονικής αλληλογραφίας) πρόταση ρύθμισης για την οφειλή για την οποία επισπεύδει τον πλειστηριασμό. Ωστόσο, η υποχρέωση αυτή δεν υφίσταται εάν ο οφειλέτης δεν έχει εγγραφεί στην ηλεκτρονική πλατφόρμα ενημέρωσης του πιστωτή, παρέχοντας κατ’ ελάχιστον διεύθυνση ηλεκτρονικής αλληλογραφίας και τηλέφωνο επικοινωνίας.

Στο τρίτο μέτρο, για την απαλλαγή από την πτωχευτική διαδικασία, προστίθεται η δυνατότητα στον εισηγητή δικαστή, κατόπιν αίτησης του οφειλέτη, να εκδίδει πράξη με την οποία διαπιστώνει την επέλευση της απαλλαγής του οφειλέτη από τις οφειλές του. Υπενθυμίζεται ότι εάν δεν επαρκεί η περιουσία του οφειλέτη δεν ανοίγεται πτωχευτική διαδικασία αλλά εγγράφεται στο Μητρώο Φερεγγυότητας. Έτσι, επεκτείνεται η δυνατότητα του εισηγητή δικαστή να εκδώσει και για αυτούς τους οφειλέτες πράξη με την οποία διαπιστώνεται η επέλευση της απαλλαγής.

Κατά τέταρτον, καταργείται η αποκλειστική προθεσμία των εξήντα (60) ημερών, εντός της οποίας ο ευάλωτος οφειλέτης καλείται να υποβάλει αίτηση για ένταξή του στο Πρόγραμμα Συνεισφοράς του Δημοσίου σε ευάλωτους οφειλέτες. Η κατάργηση αυτή γίνεται προκειμένου να διευκολυνθούν περισσότεροι ευάλωτοι οφειλέτες να ενταχθούν στο πρόγραμμα προστασίας και να διασώσουν από την εκποίηση την κατοικία τους. Παράλληλα, το ίδιο το Ενδιάμεσο πρόγραμμα επεκτείνεται για 4 επιπλέον μήνες έτσι ώστε να ολοκληρωθούν οι απαιτούμενες ενέργειες για τη σύσταση και λειτουργία του Φορέα Απόκτησης και Επαναμίσθωσης.

Πέμπτο κατά σειρά μέτρο, το ΥΠΟΙΚ υπενθυμίζει πως είχε θεσμοθετηθεί ρητώς η δυνατότητα να ρυθμίζονται μέσω του εξωδικαστικού μηχανισμού δάνεια που έχουν εγγύηση Ελληνικού Δημοσίου με δυνατότητες διαγραφών και επέκτασης του χρόνου αποπληρωμής. Η δυνατότητα αυτή επεκτείνεται και στην περίπτωση που ο οφειλέτης επιλέξει να ρυθμίσει τις οφειλές του μέσω της διαδικασίας εξυγίανσης. Στόχος είναι να βοηθηθούν οι επιχειρήσεις που έχουν συνήθως μεγαλύτερες οφειλές και για αυτό επιλέγουν το εργαλείο της εξυγίανσης, να ρυθμίσουν και τα δάνεια με εγγύηση ελληνικού δημοσίου, χωρίς να διακινδυνεύεται η παρασχεθείσα εγγύηση.

Τέλος, σε ό,τι αφορά τα θύματα της ΑΣΠΙΣ ΠΡΟΝΟΙΑ, προκειμένου να επιλυθεί κατά μόνιμο τρόπο η καταβολή αποζημίωσης σε δικαιούχους απαιτήσεων από ασφάλιση ζωής, η οποία καταβάλλεται από το Εγγυητικό Κεφάλαιο Ιδιωτικής Ασφάλισης Ζωής (ΕΚΙΑΖ), εισάγεται ρύθμιση σύμφωνα με την οποία παρέχεται η δυνατότητα σε αυτό να καταβάλει πρόσθετα ποσά στους ασφαλισμένους ως προκαταβολή. Τα πρόσθετα ποσά που θα καταβάλλονται θα λαμβάνουν υπόψιν τις οικονομικές δυνατότητες του ΕΚΙΑΖ, καθώς δεν θα δύναται να ξεπερνούν το 25% των διαθεσίμων του. Με τον τρόπο αυτό θα επέλθει ταχύτερη αποζημίωση των ζημιωθέντων από την «ΑΣΠΙΣ ΠΡΟΝΟΙΑ», καθώς θα μπορεί να παρέχεται σε τακτά χρονικά διαστήματα ένα εύλογο ποσό.

Σε ό,τι αφορά τα δάνεια σε ελβετικό φράγκο, ο ΥΠΟΙΚ τόνισε πως υπάρχει η βούληση για να στηριχτούν οι δανειολήπτες και να αποκατασταθούν αδικίες.