Το ακόλουθο μακροσκελές σημείωμα είναι ένα κείμενο που αφορά στα 25 χρόνια του Ευρώ και «μεταφέρει» στους αναγνώστες των Οικονοκλαστικών, ένα μέρος του προβληματισμού που αναπτύχθηκε στην συζήτηση, που έγινε στο Εργαστήριο για την ΟΝΕ στο Ευρωπαϊκό Πανεπιστημιακό Ινστιτούτο της Φλωρεντίας. Το σημείωμα αυτό προέρχεται από δημοσίευση στο Chartbook του Adam Tooze με τίτλο «Beyond failing forward? The Euro at 25 (Part 1):

«Αν και η ύπαρξη του ευρώ δεν αμφισβητείται, η Ευρωπαϊκή Νομισματική Ένωση παραμένει ένα έργο σε εξέλιξη και ο μελλοντικός προορισμός της ένα ανοιχτό ερώτημα. Θα συγκλίνει η Ευρώπη στο πρότυπο που καθόρισαν οι Ηνωμένες Πολιτείες στη μακρά πορεία τους προς ένα ενοποιημένο εθνικό νομισματικό και χρηματοπιστωτικό σύστημα; Ή μήπως η πορεία της Ευρώπης και ο τελικός προορισμός της θα είναι διαφορετικά; Μπορεί να αποφύγει μια άλλη κρίση όπως αυτή που κλόνισε συθέμελα την ευρωπαϊκή οικονομία μεταξύ 2007 και 2015;

ΔΙΑΦΗΜΙΣΗ

Αυτά είναι ερωτήματα που συζητήθηκαν στην εναρκτήρια εκδήλωση του εργαστηρίου για την ΟΝΕ στο Ευρωπαϊκό Πανεπιστημιακό Ινστιτούτο της Φλωρεντίας.

Η ατέλεια παραμένει ο συνηθέστερος τρόπος χαρακτηρισμού της κατάστασης του ευρώ.

Ας ονομάσουμε αυτή την ευρω – θέση 1.

Σημαντικά κομμάτια της τραπεζικής ένωσης και της ένωσης κεφαλαιαγορών παραμένουν κολλημένα στο στάδιο της επιτροπής. Το κοινό νόμισμα της Ευρώπης στερείται ενός σταθερού δημοσιονομικού μηχανισμού ασφαλείας και της πολιτικής, ένωσης που θα το υποστήριζε.

ΔΙΑΦΗΜΙΣΗ

Οι διαπραγματεύσεις για την τραπεζική ένωση και την ένωση κεφαλαιαγορών συνεχίζονται εδώ και χρόνια. Η ανάγκη για μια ουσιαστική δημοσιονομική ικανότητα, υποστηριζόμενη από κοινό χρέος είναι τόσο προφανής όσο και φαινομενικά τόσο αδύνατη από πολιτική άποψη που προκαλεί συζητήσεις για τη δυσκολία της «αλλαγής της συνθήκης».

Όμως, όσο ατελής και αν είναι η Ευρωπαϊκή Νομισματική Ένωση, είναι πράγματι αυτό το κύριο πρόβλημά της; Στην εκδήλωση του EMU Lab στη Φλωρεντία, ο Martin Sandbu των FT υπερασπίστηκε σθεναρά τη θέση ότι τα διαρθρωτικά ζητήματα, αν και σοβαρά, ήταν μέχρι στιγμής λιγότερο καθοριστικά στην ιστορία του ευρώ από τα λάθη πολιτικής.

Ας ονομάσουμε αυτή την ευρω – θέση 2.

Αυτό είναι το επιχείρημα που ανέπτυξε ο Sandbu στο σημαντικό βιβλίο του Europe’s Orphan: The Future of the Euro and the Politics of Debt. Φυσικά, η Ευρώπη θα ήταν καλύτερα με πιο ολοκληρωμένα θεσμικά όργανα. Αλλά κανένα σύστημα δεν μπορεί εύκολα να αντέξει την αποτυχία πολιτικής στην κλίμακα που επέβαλε η ελίτ της Ευρώπης στην ΕΕ μετά το 2007.

Η ΕΚΤ και οι ευρωπαϊκές κυβερνήσεις αύξησαν εσκεμμένα τα επιτόκια, επέβαλαν λιτότητα και επέτρεψαν να εξατμιστεί η εμπιστοσύνη στις αγορές ομολόγων. Ήταν ένα μείγμα πολιτικής τόσο διεστραμμένο που δεν μπορεί καν να εξηγηθεί από την ανάγκη διάσωσης των τραπεζών της Ευρώπης εις βάρος του πληθυσμού γενικότερα.

Η τράπεζα της Ευρώπης υπέστη ένα καταστροφικό σοκ μετά το 2007, από το οποίο, σε αντίθεση με τους αμερικανούς ομολόγους της, δεν έχει ανακάμψει πλήρως. Σε αυτό περισσότερο στη δεύτερη δόση αυτού του διμερούς.

Η εστίαση στην πολιτική είναι πειστική μέχρι εκεί που πάει. Αλλά το επιχείρημα του Sandbu ήταν πάντα ευάλωτο στον αντίποδα ότι τα λάθη πολιτικής της Ευρώπης δεν ήταν πραγματικά καθόλου λάθη. Ήταν διεστραμμένες αλλά σκόπιμες επιλογές από την πλευρά της συντηρητικής πτέρυγας της Ευρώπης, με επικεφαλής, αλλά όχι μόνο, τη Γερμανία και την Bundesbank.

Από αυτή την άποψη, το ανεπίλυτο διαρθρωτικό ζήτημα που ήταν πραγματικά καθοριστικό για την ευρωζώνη δεν ήταν ένας θεσμός που έλειπε εδώ ή εκεί, αλλά οι πολιτικές διαιρέσεις μεταξύ των αντιμαχόμενων σχολών νομισματικής πολιτικής.

Ονομάστε αυτή την ευρω – θέση 3.

Η θέση 3 δεν δείχνει τόσο ένα θεσμικό επίπεδο που λείπει, όσο μια διαρθρωτική πολιτική διαίρεση στο πλαίσιο του σχεδίου της Ευρωπαϊκής Νομισματικής Ένωσης. Στις αρχές της δεκαετίας του 1990, η πολιτική και οικονομική ελίτ της Γερμανίας προσχώρησε στο σχέδιο του ευρώ με την προϋπόθεση ότι η Ευρωπαϊκή Κεντρική Τράπεζα θα έπρεπε να είναι μια φανταστική εκδοχή του νομισματικού καθεστώτος της Γερμανίας που καταπολεμά τον πληθωρισμό.

Δεν ήταν τόσο η πραγματική ιστορία της Bundesbank που ήταν ο οδηγός, όσο ένα στυλιζαρισμένο αρχέτυπο της δεκαετίας του 1990 μιας ανεξάρτητης κεντρικής τράπεζας, απογυμνωμένης από οποιαδήποτε κατευθυντήρια σύνδεση με τα εθνικά κρατικά ομόλογα και περιορισμένης από το νόμο στην ικανότητά της να διαχειρίζεται τις αγορές δημόσιου χρέους – η λειτουργία για την οποία δημιουργήθηκαν αρχικά οι κεντρικές τράπεζες.

Τα άλλα μέλη του ευρώ ακολούθησαν, επειδή το ευρώ δεν θα μπορούσε να είναι χειρότερο από το μονόπλευρο ευρωπαϊκό νομισματικό σύστημα που από τη δεκαετία του 1980 τα είχε υποτάξει de facto στην πολιτική της Bundesbank. Επιπλέον, ήλπιζαν ότι εν ευθέτω χρόνω θα ήταν σε θέση είτε να μεγαλώσουν για να αντέξουν τις πιέσεις της νομισματικής πολιτικής γερμανικού τύπου είτε να τροποποιήσουν το «μοντέλο της Bundesbank», με τρόπους που θα το καθιστούσαν πιο κατάλληλο για τις ανάγκες της ποικιλόμορφης ευρωπαϊκής οικονομίας.

Ήταν ο αγώνας για τους όρους αυτού του συμβιβασμού και η έλλειψη εμπιστοσύνης και συμφωνίας (θέση 3) που θέτει τις βάσεις για τα λάθη πολιτικής που επισημαίνει ο Sandbu (θέση 2) και περιορίζει την πιθανή πρόοδο στην περαιτέρω θεσμική ανάπτυξη (θέση 1). Κατά την εκτίμηση των μελλοντικών προοπτικών της ΟΝΕ, αν ακολουθήσουμε τη θέση 3, το κρίσιμο ερώτημα είναι σε ποιο βαθμό αναμένουμε να επιλυθεί ο αγώνας για την εξουσία και ποια πλευρά θα κερδίσει.

Στην ΕΚΤ, η ηγεσία του Mario Draghi από τα τέλη του 2011 φαινόταν να σηματοδοτεί την αρχή μιας νέας εποχής. Η υπόσχεσή του, τον Αύγουστο του 2012, να αντιμετωπίσει τη συνεχιζόμενη κρίση στις ευρωπαϊκές αγορές κρατικών ομολόγων κάνοντας «ό,τι χρειαστεί» και η απόφαση να ξεκινήσει πραγματικά μεγάλης κλίμακας αγορά ομολόγων το 2015 προκάλεσε ειλικρινείς αλλά ανώφελες συντηρητικές διαμαρτυρίες.

Αλλά αν και ο Ντράγκι κέρδισε μάχες για την υπόθεση του πραγματισμού και της ευελιξίας στη διαχείριση της οικονομίας της Ευρώπης, ο πόλεμος δεν έχει τελειώσει. Το 2019 υπήρξε μια ανήσυχη στιγμή όταν φάνηκε ότι η κυβέρνηση της Άνγκελα Μέρκελ στο Βερολίνο μπορεί να θέλει σοβαρά να προωθήσει την υποψηφιότητα του γερακίσιου προέδρου της Bundesbank Jens Weidmann για να διαδεχθεί τον Ντράγκι στην ΕΚΤ.

Η Κριστίν Λαγκάρντ κέρδισε, αλλά όταν ανέλαβε καθήκοντα τον Οκτώβριο του 2019 αντιμετώπισε ένα χαλάζι υβριστικής κριτικής που προκλήθηκε ονομαστικά από τον τελευταίο γύρο αγοράς ομολόγων της ΕΚΤ, αλλά στην πραγματικότητα εξέφρασε ένα ευρύ ρεύμα συντηρητικής δυσαρέσκειας για τη νέα απαλλαγή.

Ούτε, κατά την περίοδο μεταξύ 2015 και 2019, η ΕΚΤ έλαβε στήριξη από την ευρωπαϊκή δημοσιονομική πολιτική για την αντιμετώπιση της τότε απειλής του αποπληθωρισμού. Οι προτάσεις για κοινά προγράμματα δαπανών της ΕΕ που προωθήθηκαν από τη Γαλλία και άλλα κράτη μέλη δεν έτυχαν θερμής υποδοχής στο Βερολίνο.

Όταν ο COVID έπληξε την Ευρώπη τον Φεβρουάριο και τον Μάρτιο του 2020, φαινόταν σαν να ήταν στα χαρτιά μια επανάληψη της κρίσης της ευρωζώνης. Αυτό που φαινόταν πιθανό στην αρχή ήταν ότι τόσο η νομισματική όσο και η δημοσιονομική πολιτική θα αποτύγχαναν να ανταποκριθούν.

Αλλά τότε δεν το έκαναν. Οι ημέρες πανικού στις αγορές ομολόγων και το παράδειγμα της Fed ήταν αρκετές για να στρέψουν την ΕΚΤ σε δράση. Λίγες εβδομάδες αργότερα, το Βερολίνο και το Παρίσι συμφώνησαν σε αυτό που θα γινόταν το κοινό πρόγραμμα δανεισμού γνωστό ως NextGen EU με το Ταμείο Ανάκαμψης και Ανθεκτικότητας στην καρδιά του. Το 2020, αντιμέτωπη με τον COVID, η ΕΕ απέτυχε να αποτύχει.

Πώς να κατανοήσουμε αυτή τη στροφή μακριά από την καταστροφή;

Η αισιόδοξη ανάγνωση είναι ότι απέναντι στην πανδημία ο συσχετισμός των πολιτικών δυνάμεων στην Ευρώπη και ειδικότερα στη Γερμανία μετατοπίστηκε υπέρ της κοινής ευρωπαϊκής δράσης (θέση 3). Υπήρξε πολιτική μάθηση από τις καταστροφές της εποχής της κρίσης της ευρωζώνης (διατριβή 2). Τα δύο μαζί επέτρεψαν μια διαδικασία οικοδόμησης θεσμών με τη μορφή του NextGen EU. Αυτό είναι σε μεγάλο βαθμό το πνεύμα με το οποίο οι Jonathan Zeitlin, David Bokhorst και Edgars Eihmanis αναλύουν τη διακυβέρνηση του RRF (Μηχανισμός Ανάκαμψης και Ανθεκτικότητας).

Ωστόσο, δεν υπάρχουν μόνο σοβαρά ερωτήματα σχετικά με τη νομιμότητα, την αποτελεσματικότητα και τη φιλοδοξία των πολλών εθνικών σχεδίων ανάκαμψης και ανθεκτικότητας, αλλά υπάρχουν και ασάφειες σε πιο βασικό επίπεδο. Οι κυβερνήσεις της Ευρώπης ερμηνεύουν πολύ διαφορετικά τους νέους πολιτικούς θεσμούς και διαδικασίες που δημιουργήθηκαν το 2020.

Μια πτέρυγα της ευρωπαϊκής πολιτικής, επικεντρωμένη στην προοδευτική πλευρά στη Γαλλία, την Ισπανία και την Πορτογαλία, θα ήθελε να δει το NextGen EU ως προηγούμενο για περαιτέρω θεσμική ανάπτυξη. Από την άλλη, η γερμανική κυβέρνηση υπό τη Μέρκελ επέμεινε να το θεωρήσει ως εξαίρεση και αυτή παραμένει η επικρατούσα άποψη στη Γερμανία, μια ερμηνεία που ενισχύθηκε πρόσφατα από μια απόφαση του συνταγματικού δικαστηρίου της Καρλσρούης σχετικά με την εσωτερική δημοσιονομική πολιτική της Γερμανίας.

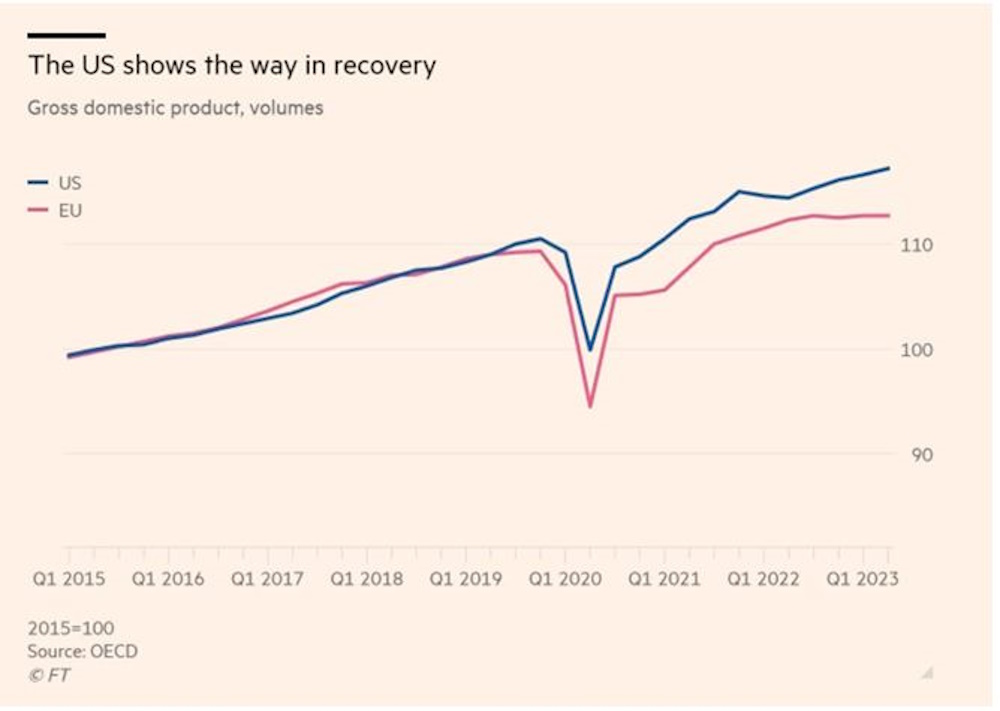

Παρά τις καινοτόμες τεχνικές που εφαρμόστηκαν κατά την εφαρμογή των προγραμμάτων ανάκαμψης και ανθεκτικότητας, η δημοσιονομική ώθηση που δόθηκε στην Ευρώπη ήταν μέτρια. Όπως έδειξε ο Martin Sandbu σε ένα πρόσφατο άρθρο, σε σύγκριση με τα δραματικά κίνητρα που έδωσαν οι ΗΠΑ, είναι ιδιαίτερα μη φιλόδοξο.

Σε σχέση με τις ΗΠΑ, παρά την αποτυχία της Ευρώπης να αποτύχει, χάνει τον αγώνα δρόμου προς την ανάκαμψη.

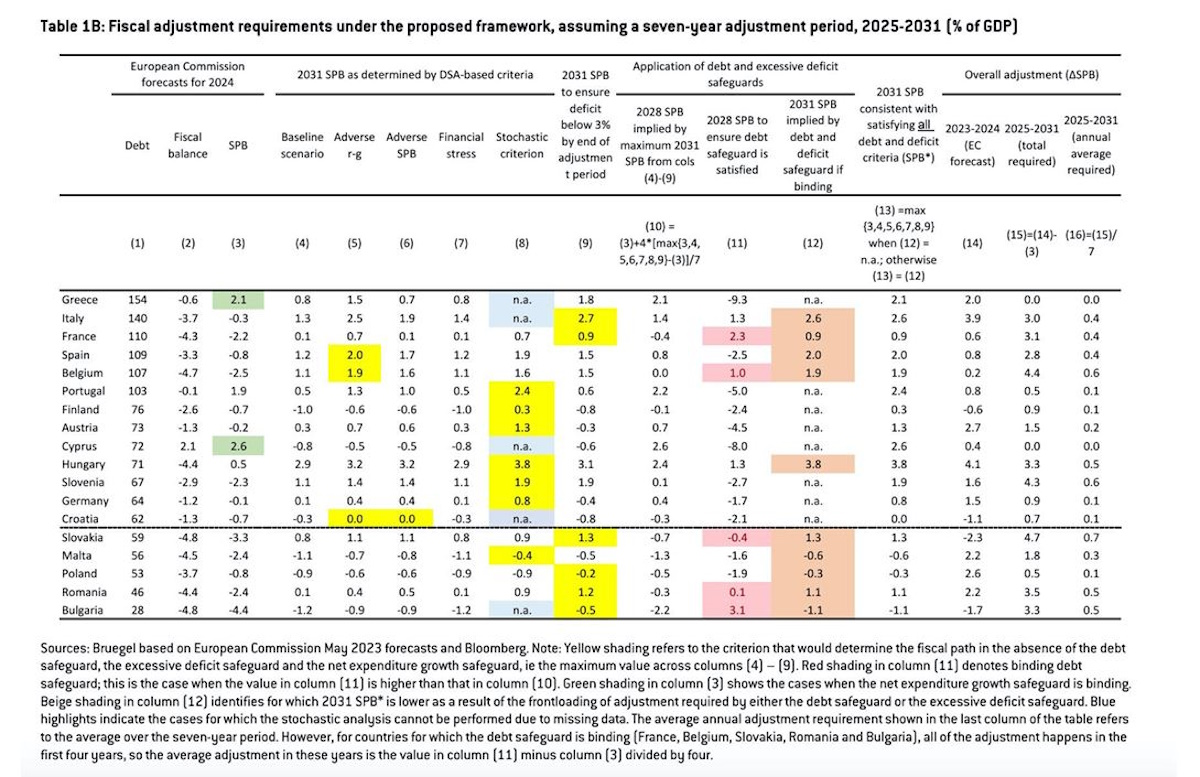

Και αντί να επιδιώκουν να διορθώσουν αυτή την καθυστερημένη ανάκαμψη, η προσοχή των Ευρωπαίων υπευθύνων χάραξης πολιτικής έχει επικεντρωθεί πρόσφατα στην τελειοποίηση μιας νέας γενιάς fisacl κανόνων. Αν και ο συμβιβασμός που προέκυψε χαιρετίστηκε ως πιο ευέλικτος, οι προσομοιώσεις των Zsolt Darvas, Lennard Welslau και Jeromin Zettelmeyer στο think tank Breugel καθιστούν σαφείς τις σοβαρές επιπτώσεις στη δημοσιονομική πολιτική, ιδίως στα πιο χρεωμένα ευρωπαϊκά κράτη.

Οι όροι είναι καλύτεροι από ό,τι βάσει των υφιστάμενων κανόνων, αλλά για την Ιταλία παραμένουν ανέφικτοι. Από το 2025 η Ισπανία και η Ιταλία πρέπει να επιτύχουν ετήσια διαρθρωτική σύσφιξη 0,6%. Οι επενδυτικές δαπάνες δεν προστατεύονται ιδιαίτερα. Όπως επισημαίνει ο Philipp Heimberger στην Handelsblatt, δεν πρόκειται για μια μελλοντοστραφή ευρωπαϊκή οικονομική πολιτική, αλλά για μια επιστροφή στη λιτότητα που πρέπει να υποκινήσει πολιτικές συγκρούσεις.

Αντί για μια αισιόδοξη θεωρία της μάθησης, αυτό που φαίνεται πιο συναρπαστικό για να περιγράψει αυτό το ακατάστατο σύνολο συμβιβασμών είναι το μοντέλο που προτείνεται από το συναρπαστικό δοκίμιο «Διατήρηση της σύνθετης πολιτείας της ΕΕ κατά τη διάρκεια της μακράς δεκαετίας κρίσης». των Maurizio Ferrera, Hanspeter Kriesi &; Waltraud Schelkle.

Αντί απλώς να παπαγαλίζουν τη γνωστή φράση του Jean Monnet ότι η Ευρώπη είναι το άθροισμα των λύσεων που βρέθηκαν στις κρίσεις της, προσπαθούν να εξηγήσουν γιατί η Ευρώπη αναπτύσσεται μέσα από επαναλαμβανόμενες κρίσεις και τις επανειλημμένες αποτυχίες της να καταρρεύσει.

Το επιχείρημά τους είναι ότι η πολιτική τάξη της Ευρώπης έχει αναπτύξει μια εργαλειοθήκη τριών τύπων αντίδρασης στις κρίσεις που παράγονται από εξωτερικά σοκ και τις εσωτερικές αντιφάσεις τους. Κατά τη διαδικασία, υποστηρίζουν, η πολιτική τάξη της Ευρώπης έχει μετατρέψει τα «ίδια χαρακτηριστικά» σε «ενδεχόμενες πηγές πολιτικής δύναμης που οι περισσότεροι μελετητές διαγιγνώσκουν ως καθοριστικούς παράγοντες της αποτυχίας».

Μια τακτική στην εργαλειοθήκη της σύγχρονης ευρωπαϊκής πολιτικής είναι να εγείρει ρητορικές-πολιτικές εκκλήσεις σε στιγμές κρίσης, με το «ό,τι χρειάζεται» του Ντράγκι να είναι η κλασική περίπτωση – μια πολιτική υπόσχεση που δεν υποστηρίζεται από πραγματική εξουσία ή τεχνική συμφωνία.

Ένας άλλος είναι η εξωτερίκευση του προβλήματος – κυρίως στην περίπτωση της προσφυγικής κρίσης, η οποία στο όνομα της αποκατάστασης του ελέγχου έχει εξωτερικευθεί στην Τουρκία. Αλλά το πιο ενδιαφέρον από όλα, οι Ferrara, Kriesi και Schelkle υποστηρίζουν ότι το αδύναμο κέντρο της Ευρώπης – ένα από τα βασικά διαρθρωτικά ελαττώματά της – παρέχει κίνητρα για ενεργητική δράση σε στιγμές κρίσης από τις εθνικές κυβερνήσεις. Όπως συνοψίζουν τη λογική αυτού του επιχειρήματος:

Αλλά όπως υποστηρίζουν οι Ferrara, Kriesi και Schelkle, η καθοδηγούμενη από την κρίση λογική της ευρωπαϊκής πολιτικής δρα με διφορούμενους τρόπους. Η αύξηση του ρητορικού διακυβεύματος υπόσχεται μεγάλα βήματα προς τα εμπρός. Η εξωτερίκευση απελευθερώνει την πίεση για εσωτερική αλλαγή. Εν τω μεταξύ, οι κινήσεις προς το κέντρο σε στιγμές πίεσης δεν ξεπερνούν τις βασικές διαφωνίες σχετικά με την κατεύθυνση της ευρωπαϊκής ολοκλήρωσης και την προκατάληψη υπέρ της αγοράς των Συνθηκών.

Όπως καταλήγουν, «η έκβαση αυτού του ανηφορικού αγώνα είναι ανοιχτή. Μεταξύ της απόλυτης αποτυχίας και της βαθύτερης ολοκλήρωσης υπάρχει επίσης ένα ενδιάμεσο σενάριο: ανθεκτικότητα χωρίς επιδεικτική αλλαγή. Και αυτό μπορεί να σημαίνει σταδιακό εποικοδομητικό μετασχηματισμό ή απλή επιβίωση εν αναμονή της επόμενης κρίσης».

Αυτός φαίνεται ένας πραγματικά εύστοχος χαρακτηρισμός της θέσης της Ευρώπης αυτή τη στιγμή, τουλάχιστον από την πλευρά των θεσμών πολιτικής και διακυβέρνησης. Αλλά αυτός είναι επίσης ο κύριος περιορισμός αυτών των εξελιγμένων επιχειρημάτων. Επικεντρώνονται στην πολιτική και τη διακυβέρνηση και όχι σε αυτό που κυβερνάται, στο υλικό της ευρωπαϊκής οικονομίας και κοινωνίας, του ευρωπαϊκού καπιταλισμού και του χρηματοπιστωτικού καπιταλισμού ειδικότερα.

Και όμως, το να ξεκινήσουμε από την παραδοχή ότι το κεντρικό πρόβλημα της ευρωζώνης τα τελευταία 15 χρόνια ήταν το πρόβλημα του δημόσιου χρέους και της πολιτικής είναι να δεχτούμε το δόλωμα της συντηρητικής ερμηνείας.

Στην πραγματικότητα, η υπαρξιακή κρίση της κρίσης της ευρωζώνης ξεκίνησε όχι με το ελληνικό δημόσιο χρέος, αλλά με τη βορειοατλαντική τραπεζική κρίση που ξέσπασε για πρώτη φορά στο ισοζύγιο της γαλλικής μεγάλης τράπεζας Paribas το φθινόπωρο του 2007.

Η πεποίθηση ότι το ζήτημα της ανεξαρτησίας της κεντρικής τράπεζας και η απειλή της δημοσιονομικής κυριαρχίας ήταν τα κύρια ζητήματα που έπρεπε να αντιμετωπίσει η αρχιτεκτονική του ευρώ, ήταν το κύριο λάθος σχεδιασμού που έγινε κατά την ίδρυσή του.