- Το νομοσχέδιο προβλέπει μείωση του φόρου μεταβίβασης στο 3% από το 10% που ισχύει σήμερα - Πιο φθηνός φόρος μόνο όσοι έχουν σπίτια χωρίς οικόπεδα ή αγροτεμάχια - Απαλλάσσονται από τους φόρους όλα τα γεωργικά και κτηνοτροφικά κτίσματα - Τα οικοπεδα θα φορολογούνται από 3 έως 9.000 ευρώ το στρέμμα - ΔΕΙΤΕ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΠΑΡΑΔΕΙΓΜΑΤΑ ΓΙΑ ΤΟ ΠΟΣΟ ΠΟΥ ΘΑ ΠΛΗΡΩΣΕΤΕ

Βασικό φόρο από 2 έως 13 ευρώ το τετραγωνικό μέτρο για σπίτια, από 3 έως 9.000 ευρώ το στρέμμα για τα οικόπεδα και 1 ευρώ το στρέμμα για τα αγροτεμάχια προβλέπει το νομοσχέδιο για τον Ενιαίο Φόρο Ακινήτων που αναμένεται να κατατεθεί σήμερα στη Βουλή.

Σύμφωνα με πληροφορίες, η συζήτησή του θα γίνει με την διαδικασία του επείγοντος και θα ξεκινήσει σε πρώτη ανάγνωση στην Επιτροπή Οικονομικών, το ερχόμενο Σάββατο 14 Δεκεμβρίου και θα ολοκληρωθεί την αμέσως επόμενη μέρα, ενώ οι συνεδριάσεις θα είναι πρωί – απόγευμα.

Ο νέος φόρος μαζί με τον συμπληρωματικό φόρο για τους φορολογούμενους με ακίνητη περιουσία αξίας άνω των 300.000 ευρώ θα ισχύσει από την 1.1.2014 και θα αντικαταστήσει το έκτακτο ειδικό τέλος ακινήτων και τον ΦΑΠ που επιβάλλονται σήμερα. Ο νέος φόρος ακινήτων είναι χαμηλότερος από το ειδικό τέλος ακινήτων και το ΦΑΠ για τους περισσότερους ιδιοκτήτες ακινήτων όπως προκύπτει και από τα παραδείγματα υπολογισμού του φόρου που έδωσε στη δημοσιότητα το υπουργείο.

Για παράδειγμα οικία 90 τ.μ. 17 ετών 2ου ορόφου στην Αγία Βαρβάρα Αττικής με το ειδικό τέλος ακινήτων επιβαρύνεται φέτος με 252 ευρώ ενώ ο νέος φόρος θα είναι 200 ευρώ ( 52 ευρώ ή 20,8% λιγότερο). Στο Περιστέρι οικία 110 τμ 15 ετών 3ου ορόφου επιβαρύνεται φέτος με φόρο 514 ευρώ ενώ το 2014 ο φόρος μειώνεται στα 452 ευρώ (62 ευρώ ή 12,1% χαμηλότερα).

Σε ότι αφορά ακριβότερες περιοχές προκύπτει ότι οικία 180 τμ 16 ετών και μονοκατοικία στο Καβούρι και οικόπεδο οικίας ( μη δομημένο) 500 τμ ο ιδιοκτήτης της πληρώνει φέτος 24.363 ενώ φέτος θα πληρώσει 25.508 ευρώ

Ειδικότερα το νομοσχέδιο προβλέπει τα ακόλουθα:

Ο κύριος φόρος που αναλογεί στα δικαιώματα επί των κτισμάτων υπολογίζεται με βάση τη γεωγραφική θέση, την επιφάνεια, τη χρήση, την παλαιότητα, τον όροφο και τον αριθμό προσόψεων του κτίσματος. Η κλίμακα για τον υπολογισμό του κύριου φόρου του Ενιαίου Φόρου Ακινήτων είναι η ακόλουθη:

Για να υπολογισθεί ο συντελεστής παλαιότητας κτίσματος η κλίμακα είναι η εξής:

| ΠΑΛΑΙΟΤΗΤΑ | ΣΥΝΤΕΛΕΣΤΗΣ ΠΑΛΑΙΟΤΗΤΑΣ |

| 26 έτη και άνω | 1,00 |

| 20 έως 25 έτη | 1,05 |

| 15 έως 19 έτη | 1,10 |

| 10 έως 14 | 1,15 |

| 5 έως 9 έτη | 1,20 |

| Μέχρι και 4 έτη | 1,25 |

Για τα κτίρια που ανεγέρθηκαν προ του 1930 εφαρμόζεται συντελεστής παλαιότητας 0,8, ενώ για τα κτίρια με παλαιότητα άνω των εκατό ετών εφαρμόζεται συντελεστής παλαιότητας 0,60.

Ο Συντελεστής Ορόφου (Σ.), ο οποίος εφαρμόζεται για τον όροφο στον οποίο βρίσκεται το κτίσμα θα υπολογίζεται ως εξής:

| Όροφος | Συντελεστής Ορόφου |

| Υπόγειο | 0,98 |

| Ισόγειο και 1ος | 1,00 |

| 2ος και 3ος | 1,01 |

| 4ος και 5ος | 1,02 |

| 6ος και άνω | 1,03 |

Στην περίπτωση που το κτίσμα εκτείνεται σε περισσότερους του ενός ορόφου ως Συντελεστής Ορόφου λαμβάνεται εκείνος του υψηλότερου ορόφου. Συντελεστής Ορόφου δεν εφαρμόζεται σε ειδικά κτίσματα και μονοκατοικίες. Ειδικά για μονοκατοικίες εφαρμόζεται Συντελεστής Μονοκατοικίας ο οποίος ορίζεται σε 1,02

Ο Συντελεστής Πρόσοψης (Σ.), ορίζεται σε 1 για μηδενικό αριθμό προσόψεων, 1,01 για κτίρια με μία πρόσοψη και 1,02 για κτίρια με δύο ή περισσότερες προσόψεις. Ο συντελεστής πρόσοψης δεν εφαρμόζεται στους βοηθητικούς χώρους και στα ειδικά κτίρια.

Ο Συντελεστής Βοηθητικών Χώρων (Α.Β.) ορίζεται σε 0,1.

Ο Συντελεστής Ημιτελών Κτισμάτων (Σ.Ε.), ορίζεται σε 0,4 και εφαρμόζεται στα ημιτελή κτίσματα, για τα οποία συντρέχουν οι εξής προϋποθέσεις: : α) ημιτελή κτίσματα, η κατασκευή των οποίων βρίσκεται πριν το στάδιο των επιχρισμάτων και είναι κενά, ή β) ηλεκτροδοτούνται με εργοστασιακό ηλεκτρικό ρεύμα και ουδέποτε είχαν άλλη παροχή ρεύματος πλην της εργοστασιακής και είναι κενά.

Για τα ειδικά κτίρια αγροτικής χρήσης, ο συντελεστής ειδικών κτιρίων και ο συντελεστής βοηθητικών χώρων ορίζεται σε μηδέν (0).

Ο κύριος φόρος του ΕΝΕΦΑΙΝΑ. για τα δικαιώματα επί των κτισμάτων, εκτός των ειδικών κτιρίων, ισούται με το γινόμενο της επιφάνειας, του βασικού φόρου, του συντελεστή παλαιότητας κτίσματος, του συντελεστή ορόφου ή μονοκατοικίας, του συντελεστή πρόσοψης, του συντελεστή βοηθητικών χώρων και του συντελεστή ημιτελούς κτίσματος, κατά περίπτωση.

Η κλίμακα για τον υπολογισμό του φόρου στα οικόπεδα είναι η ακόλουθη:

Και οι συντελεστές που εφαρμόζονται είναι οι εξής: 1 για πρόσοψη σε μία μόνο οδό, 1,08 για προσόψεις σε δύο η περισσότερες οδούς ή σε οδό και πλατεία και 0,80 αν δεν υπάρχει πρόσοψη σε οδό. Ο φόρος για το οικόπεδο υπολογίζεται αν η επιφάνεια του οικοπέδου πολλαπλασιαστεί με τον συντελεστή φόρου

Για τα αγροτεμάχια ο κύριος φόρος προκύπτει από το Βασικό Συντελεστή Φορολογίας που καθορίζεται σε 0,001 του ευρώ ανά τετραγωνικό μέτρο (1 ευρώ ανά στρέμμα) με την εφαρμογή των συντελεστών θέσης, χρήσης, άρδευσης, απαλλοτρίωσης και του συντελεστή ύπαρξης κατοικίας.

Η κλίμακα για τον Συντελεστής Θέσης (Σ.Θ.) είναι η εξής:

Ο Συντελεστής Χρήσης (Σ.Χ.) υπολογίζεται ως εξής:

Χρήση γηπέδου Συντελεστής Χρήσης (ΣΧ)

Δάσος ή δασική έκταση 0,1, Βοσκότοπος 0,5, Καλλιέργειες (μονοετείς ή δενδροκαλλιέργειες) 2,0, Μεταλλείο – Λατομείο 5,0, Υπαίθρια Έκθεση/Χώροι στάθμευσης αυτοκινήτων και αναψυχής 8,0.

Ο Συντελεστής ‘Αρδευσης (ΣΑρ), ορίζεται σε 1,1.

Ο Συντελεστής Απαλλοτρίωσης, (Σ.Απ.).,ορίζεται σε 0,75.

Ο Συντελεστής Κατοικίας (Σ.Κ.), ορίζεται ίσος με 5, αν υπάρχει κατοικία εντός του γηπέδου.

Αν ο φορολογούμενος, ο ή η σύζυγος και τα εξαρτώμενα τέκνα της οικογένειάς του, δεν έχουν εμπράγματα δικαιώματα σε άλλη κατοικία, , και η κατοικία που υπάρχει στο γήπεδο έχει επιφάνεια κύριων χώρων μικρότερη των εκατόν πενήντα τετραγωνικών μέτρων (150 μ2), ο συντελεστής κατοικίας δεν εφαρμόζεται.

Ο συντελεστής κατοικίας εφαρμόζεται στη συνολική επιφάνεια του γηπέδου, χωρίς να αφαιρείται η επιφάνεια του κτίσματος. Αν το γήπεδο έχει επιφάνεια άνω των δέκα χιλιάδων τετραγωνικών μέτρων (10.000 μ2), ο συντελεστής εφαρμόζεται μέχρι και τις δέκα χιλιάδες τετραγωνικά μέτρα.

Ο κύριος φόρος του ΕΝ.Φ.Ι.Α. ισούται με το γινόμενο της επιφάνειας του γηπέδου, του βασικού συντελεστή φορολογίας, του συντελεστή θέσης, του συντελεστή χρήσης, του συντελεστή άρδευσης, του συντελεστή απαλλοτρίωσης, και του συντελεστή κατοικίας.

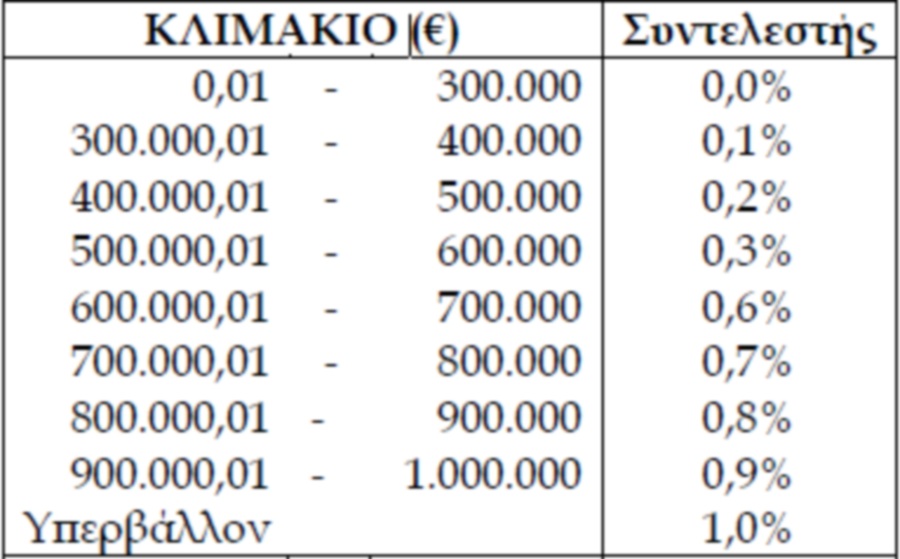

Για κάθε φυσικό πρόσωπο ο συμπληρωματικός φόρος επιβάλλεται και υπολογίζεται στο μέρος της συνολικής αξίας της ακίνητης περιουσίας του φορολογούμενου που υπερβαίνει τις τριακόσιες χιλιάδες (300.000) ευρώ, σύμφωνα με τα κλιμάκια και τους συντελεστές του παρακάτω πίνακα:

Τη μείωση του φόρου μεταβίβασης ακινήτων από την 1.1.2014 στο 3% (από 10%), πριμ φόρου σε φορολογούμενους σε νησιά με πληθυσμό κάτω των 3.100 κατοίκων και οικονομική παροχή ύψους 500 εκατ. ευρώ από τους πλοιοκτήτες από το επόμενο έτος έως και το 2016 προβλέπει μεταξύ άλλων το νομοσχέδιο για τον ενιαίο φόρο ακινήτων. Παρατείνεται επίσης ως τις 20 Δεκεμβρίου 2014 το καθεστώς απόσυρσης για τα παλαιά ΙΧ αυτοκίνητα που έληγε κανονικά στο τέλος του 2013.

Ειδικότερα για τα νησιά κάτω των 3.100 κατοίκων προβλέπεται, ότι το πρώτο κλιμάκιο στη φορολογία εισοδήματος που έχει συντελεστή 22% αυξάνεται από τα 25.000 ευρώ (εισόδημα) στα 37.500 ευρώ. Παράλληλα μειώνονται 40% οι φορολογικοί συντελεστές για τις επιχειρήσεις στα νησιά. Η διάταξη αυτή προβλέπεται να ισχύει έως και το 2015.

Εξάλλου σύμφωνα με το νομοσχέδιο:

– προωθείται ο συμψηφισμός φόρων και άλλων απαιτήσεων μεταξύ φορολογούμενων και του συνόλου του δημόσιου τομέα

– προβλέπεται ο προσδιορισμός με έμμεσες τεχνικές ελέγχου και των εισοδημάτων των φυσικών προσώπων κάτι το οποίο ίσχυε ήδη για επιτηδευματίες και επιχειρήσεις.

ΤΟ ΣΧΕΔΙΟ ΝΟΜΟΥ ΓΙΑ ΤΟΝ ΕΝΙΑΙΟ ΦΟΡΟ ΑΚΙΝΗΤΩΝ

ΑΙΤΙΟΛΟΓΙΚΗ ΕΚΘΕΣΗ ΝΟΜΟΣΧΕΔΙΟΥ

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ:

Περισσότεροι φόροι για όσους ”τακτοποίησαν” τα ακίνητα τους

Στουρνάρας: ξεχάστε τη μείωση αντικειμενικών αξιών στα ακίνητα