«Επιτρέψτε μου να είμαι πολύ σαφής: είναι πάρα πολύ νωρίς για να σκεφτόμαστε για μειώσεις επιτοκίων. Οι κεντρικοί τραπεζίτες είναι ίσως απαισιόδοξοι από την φύση τους. Όπως και οι αγρότες, έχουμε να κάνουμε με μία πολλαπλότητα εξωτερικών επιδράσεων. Και όταν ο πληθωρισμός είναι ψηλά δεν αναλαμβάνουμε ρίσκα. Γυρίζοντας στο θέμα του πληθωρισμού ο στόχος του 2% παραμένει απόλυτη προτεραιότητά μας…».

Η συγκεκριμένη δήλωση έρχεται από το στόμα του Διοικητή της Τράπεζας της Αγγλίας Andrew Bailey σε πρόσφατη ομιλία του στο Λονδίνο.

ΔΙΑΦΗΜΙΣΗ

Ίσως είναι χρήσιμο εδώ να υπενθυμίσουμε ότι ο τελευταίος ο Δείκτης Τιμών Καταναλωτή στην Μ. Βρετανία εμφάνισε νέα υποχώρηση ενώ γινόταν η συγκεκριμένη δήλωση.

Από την άλλη είναι εύκολο να σταχυολογήσουμε μια σειρά άλλων δηλώσεων, όπως της μέχρι πρότινος «γερακίνας» της ΕΚΤ κας Ιζαμπέλ Σνάμπελ και άλλων ευρωπαίων κεντρικών τραπεζιτών που προδικάζουν μια στροφή το 2024 προς την κατεύθυνση της ήπιας χαλάρωσης των επιτοκίων.

Και το ερώτημα που έχει αναδειχθεί σαν το μείζον ζήτημα για το 2024 είναι τι αλήθεια θα συμβεί μέσα σ’ αυτή την χρονιά, θα πέσουν τα επιτόκια, θα μείνουν σταθερά, υπάρχει έστω και η παραμικρή πιθανότητα να ξανα- αυξηθούν;

ΔΙΑΦΗΜΙΣΗ

Παραμένει αυτό το μείζον ερώτημα για ΟΛΕΣ τις οικονομίες, καθώς ήταν και παραμένουν «υπερφορτωμένες» με χρέος το οποίο έχει συναφθεί με μηδενικά ή και αρνητικά επιτόκια.

Και τώρα θα πρέπει να αναχρηματοδοτηθεί με τα κατακόρυφα αυξημένα επιτόκια του 2022 – 23.

Μπορούν οι οικονομίες να αντέξουν αυτή την κατακόρυφη αύξηση του κόστους ανα-χρηματοδότησης του χρέους (για να μη μπούμε στο ερώτημα της σύναψης νέου χρέους) ;

Η απάντηση είναι ένα καθαρό όχι.

Χαρακτηριστικό παράδειγμα τη γερμανική οικονομία, η οποία δεν είχε βρεθεί ούτε στις μέρες της κρίσης του 2008 – 2009 στο σημείο που βρίσκεται σήμερα, με όλους τους δείκτες της να επιβεβαιώνουν την είσοδό της σε ύφεση. ΄Η ακόμα την υπερχρεωμένη Ιταλία, την Γαλλία ή την Ισπανία.

Η Ελλάδα για λόγους που έχουν απασχολήσει πρόσφατα τα «Οικονο-κλαστικά» έχει… καταφέρει να είναι πάλι μία κατηγορίας από μόνη της.

Το στοίχημα των αγορών

Με αυτά τα «δεδομένα» οι αγορές βάζουν όλα τα στοιχήματα του κόσμου στην πτώση των επιτοκίων μέσα στο 2024.

Ο ακόλουθος πίνακας που δημοσίευσε πρόσφατα το Bloomberg (και έκτοτε έχει κάνει τον γύρο του κόσμου στα διεθνή ΜΜΕ), δείχνει με απόλυτη ακρίβεια ότι η συνολική εκτίμηση των αγορών είναι πως το γύρισμα στο 2024 οδηγείται από την επιστροφή των Κεντρικών Τραπεζών στην μείωση του κόστους του χρήματος.

Ταυτόχρονα όμως «δείχνει» ότι και το 2023 οι εκτιμήσεις και οι προσδοκίες των αγορών έπεσαν σημαντικά έξω σε σχέση με αυτό που τελικά έκαναν οι Κεντρικές Τράπεζες.

Το λάθος όμως δεν αφορούσε στην κατεύθυνση της νομισματικής πολιτικής των Κεντρικών Τραπεζών, αλλά στην «ποσοτικοποίηση» των μεταβολών των επιτοκίων.

Με άλλα λόγια οι Κεντρικές Τράπεζες μπορεί να μην ακολούθησαν τις προσδοκίες των αγορών αλλά δεν τις αγνόησαν τις προσδοκίες των αγορών και κινήθηκαν με μεγαλύτερη ή μικρότερη ένταση στην κατεύθυνση που οι αγορές «έβλεπαν».

Μπορεί αυτό να επαναληφθεί με τον ίδιο τρόπο αυτή την εβδομάδα, με την Fed σήμερα το βράδυ και την ΕΚΤ την επόμενη ημέρα;

Αυτό θα είναι και το μεγαλύτερο δίλλημα που οι Κεντρικοί Τραπεζίτες πρέπει να απαντήσουν.

Αναμφίβολα δεν είναι υποχρεωμένοι να κάνουν άμεσα κίνηση, αλλά είναι οπωσδήποτε υποχρεωμένοι να δείξουν κάποια σημάδια στον ορίζοντα για το 2024.

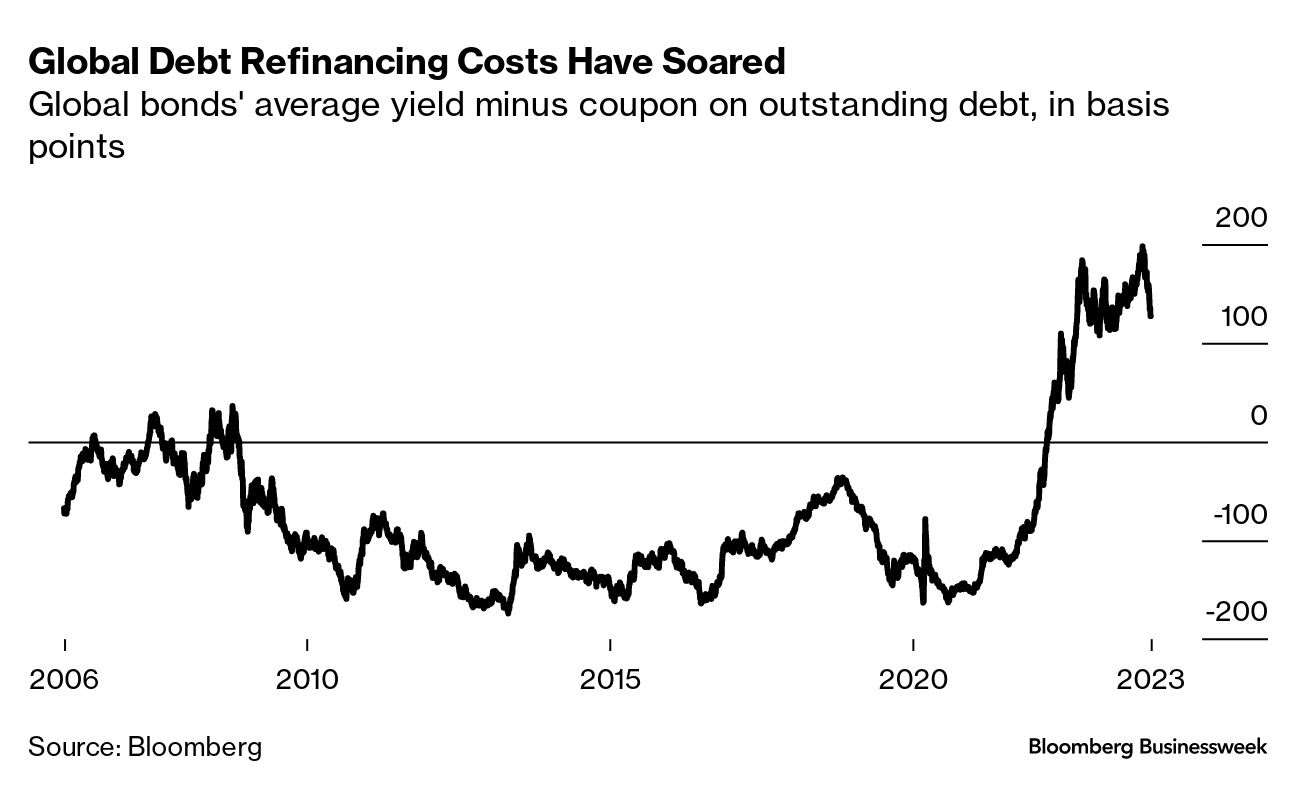

Το διάγραμμα που ακολουθεί – και αυτό από το Bloomberg που εξακολουθεί να έχει την καλύτερη επεξεργασία στοιχείων – δείχνει ξεκάθαρα την «απειλή» που κάνει τις αγορές να βάζουν όλα τα στοιχήματα στην διολίσθηση των επιτοκίων και ταυτόχρονα υποχρεώνει τις Κεντρικές Τράπεζες να δείξουν το πως καταλαβαίνουν τις αντοχές της οικονομίας, σε ένα πρωτοφανές δίλλημα με την επιβίωση της οικονομίας από την μία μεριά της πλάστιγγας και τον κίνδυνο νέου κύκλου χρεοστασίων πολύ μεγαλύτερου εκείνου του 2008, από την άλλη.

Η κατακόρυφη αύξηση των επιτοκίων με στόχο την αναχαίτιση του πληθωρισμού έχει τινάξει στα ύψη το κόστος αναχρηματοδότησης του πρωτοφανώς διογκωμένου δημόσιου και ιδιωτικού χρέους.

Το «χτύπημα» σε επιχειρήσεις και νοικοκυριά από την κατακόρυφη ανατίμηση του χρέους (αύξηση του κόστους αναχρηματοδότησης) είναι τεράστιο και χωρίς …προηγούμενο, καθώς ομόλογα και δάνεια με μηδενικά ή και αρνητικά επιτόκια ή θα πρέπει να αποπληρωθούν εδώ και τώρα, ή να αναχρηματοδοτηθούν με ακραία πολλαπλάσιο κόστος. Μπορούν να αντέξουν στις τρέχουσες συνθήκες αυτό το «κόστος»; Αναμφίβολα όχι και αυτό κάνει τις αγορές να ποντάρουν σε «στροφή» πολιτικής των κεντρικών τραπεζών.

Όμως ακόμα και αν αυτή η «στροφή» επιβεβαιωθεί, ενάντια στις δηλώσεις του διοικητή της Κεντρικής Τράπεζας της Μ. Βρετανίας, αυτό δεν μπορεί να γίνει σε χρόνο “Dt”, χρειάζεται χρόνο. Και ο «χρόνος» αυτός κοστίζει ήδη πολύ ακριβά. Και δεν λογαριάζει αν οι οικονομίες έχουν μπεί σε εκλογικούς κύκλους…

Όπως δήλωνε πρόσφατα μία οικονομολόγος της Morgan Stanley «το 2024 είναι μία μεταβατική χρονιά, ένα σημείο καμπής για την οικονομία και την νομισματική πολιτική…».

Το ερώτημα που παίζεται στα στοιχήματα των αγορών είναι αν αυτή η καμπή είναι «από την ανάπτυξη στην – γενικευμένη – ύφεση», ή σε μία επιβράδυνση πολιτικά διαχειρίσιμη…