«Χρυσές» προμήθειες εισπράττουν οι τράπεζες στις συναλλαγές τους με τους πολίτες. Την ίδια στιγμή «κρατούν» μηδενικά τα επιτόκια. Διαβάστε τι πληρώνουμε σε κάθε πιστωτικό ίδρυμα.

Σχεδόν για όλες τις συναλλαγές τους με το κοινό, οι τράπεζες βάζουν στα ταμεία τους πάνω από 1,5 δισ. ευρώ τον χρόνο από τις υπέρογκες χρεώσεις που έχουν επιβάλει. Ταυτόχρονα, διατηρούν μηδενικά τα επιτόκια καταθέσεων, κάνουν ρυθμίσεις δανείων με το… σταγονόμετρο και επιβαρύνουν τα δάνεια με αυξημένα επιτόκια!

Σύμφωνα με ρεπορτάζ του «Ελεύθερου Τύπου», εν μέσω κρίσης πληθωρισμού, οι τράπεζες έχουν επιστρέψει σε ισχυρή κερδοφορία. Τα καθαρά έσοδα από προμήθειες αυξάνονται κάθε χρόνο την τελευταία τριετία και, σύμφωνα με τα τελευταία στοιχεία της ΕΚΤ, έφτασαν τα 797 εκατ. ευρώ το β’ τρίμηνο του 2022 από 552 εκατ. ευρώ το β’ τρίμηνο του 2019. Σε επίπεδο έτους οι προμήθειες αντιπροσωπεύουν περισσότερα από το 24% των συνολικών οργανικών εσόδων.

Τράπεζες: Εκτόξευση κερδών

Τα στοιχεία της Τράπεζας της Ελλάδος για το α’ εξάμηνο δείχνουν ότι τα έσοδα από προμήθειες έφτασαν τα 841 εκατ. ευρώ, αυξημένα σχεδόν κατά ένα πέμπτο σε σύγκριση με την ανάλογη περίοδο του 2021. Πρόκειται για άνοδο 20,5% που πολλοί αναλυτές είχαν προεξοφλήσει, βλέποντας τις τάσεις που αναπτύχθηκαν μέσα στην περίοδο της πανδημίας, όταν η αλλαγή του τρόπου ζωής και οι περιορισμοί μετακίνησης έφεραν επιπλέον έσοδα για τις τράπεζες.

Χαρακτηριστικό παράδειγμα αποτελεί η εξέλιξη των εσόδων της Εθνικής Τράπεζας που είδε τα έσοδα από το e-banking να αυξάνονται κατά 21% το 9μηνο του 2022, την ώρα που τα ανάλογα έσοδα από τα γκισέ μειώθηκαν κατά 10%. Ζητούν προμήθειες για σχεδόν κάθε κίνηση λογαριασμού ή πληρωμή.

Τράπεζες: «Τρελές» εισπράξεις

Μετά από τρία κερδοφόρα τρίμηνα το 2022, τα στοιχεία εννεαμήνου που ανακοίνωσαν πρόσφατα δείχνουν ότι η Eurobank αύξησε τα βασικά λειτουργικά της κέρδη κατά 66%, στα 592 εκατ. ευρώ, η Alpha Bank είχε άνοδο 8% στα 431 εκατ. ευρώ, η Εθνική κατέγραψε είχε κέρδη 464 εκατ. ευρώ, με άνοδο 41%, και η Τράπεζα Πειραιώς έφτασε τα 400 εκατ. ευρώ με άνοδο 15,3% σε ετήσια βάση.

Η αύξηση των κερδών συνδέεται και με την ισχυρή άνοδο των ροών που προέρχονται από προμήθειες και χρεώσεις που επιβάλλουν οι τράπεζες σε σχεδόν σε κάθε πράξη, με κυριότερα παραδείγματα τις εκταμιεύσεις δανείων, τις πιστωτικές κάρτες, τις συναλλαγές πληρωμών και μεταφορών κεφαλαίων και πολλά ακόμα, με γενική εικόνα ότι ειδικά από την πανδημία και μετά οι επιπλέον χρεώσεις έχουν γίνει θησαυρός για τις τράπεζες και εφιάλτης για τους πελάτες τους.

Τράπεζες: Στενό μαρκάρισμα από την κυβέρνηση

Η κυβέρνηση ασκεί πιέσεις στις τράπεζες ώστε να εκλογικεύσουν τις χρεώσεις τους υπέρ των καταναλωτών. Ο υπουργός Οικονομικών Χρήστος Σταϊκούρας έχει ζητήσει από τις διοικήσεις την επανεξέταση μίας δωδεκάδας χρεώσεων, που σύμφωνα με τον ίδιο, επιβαρύνουν σημαντικά την ελληνική κοινωνία.

Αυτές είναι:

Η προμήθεια εισερχόμενου εμβάσματος, η προμήθεια εξερχόμενου εμβάσματος (χρέωση για μεταφορά χρημάτων από τον λογαριασμό μίας τράπεζας σε λογαριασμό άλλης τράπεζας εσωτερικού), η προμήθεια αποστολής χρημάτων (έμβασμα) σε τράπεζες εκτός ευρωζώνης, η προμήθεια ανάληψης μετρητών από ΑΤΜ άλλης τράπεζας, η συνδρομή πιστωτικής κάρτας, η προμήθεια επανέκδοσης χρεωστικής/πιστωτικής κάρτας λόγω λήξης και λόγω κλοπής, απώλειας ή φθοράς, η προμήθεια για πληρωμή λογαριασμών (ΔΕΚΟ, κινητής τηλεφωνίας κ.λπ.), η προμήθεια έκδοσης αντιγράφων κίνησης λογαριασμών/δανείων/πιστωτικών καρτών, τα έξοδα αξιολόγησης αιτημάτων δανείων, τα έξοδα νομικού και τεχνικού ελέγχου αιτημάτων δανείων, τα έξοδα συναλλαγών με πιστωτικές κάρτες στο εξωτερικό (επιβάρυνση για τη μετατροπή συναλλαγών εξωτερικού σε ευρώ). Και η προμήθεια για αγορά χρεογράφων του Ελληνικού Δημοσίου.

Ακριβές οι μεταφορές χρημάτων

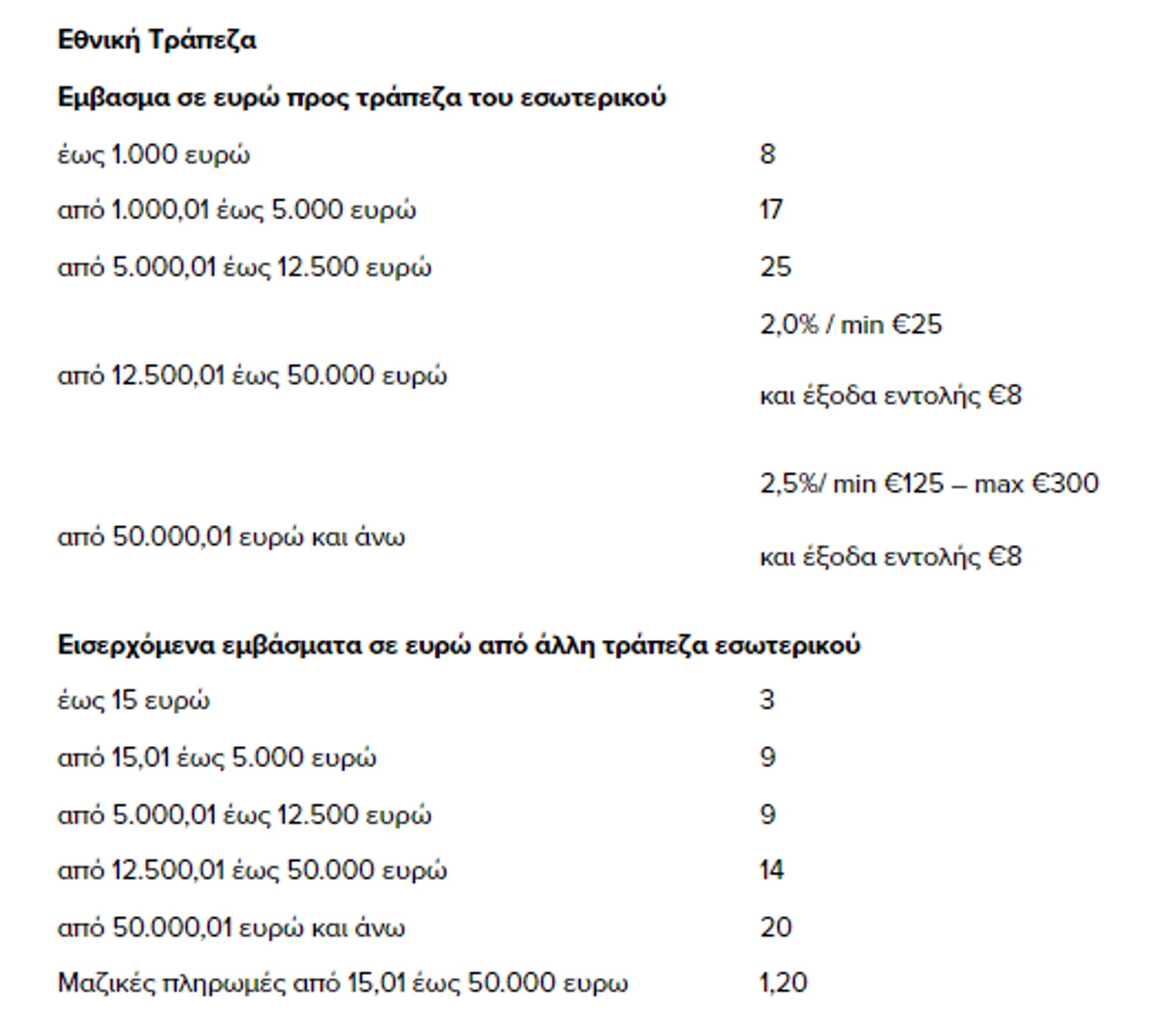

Οι προμήθειες στις ελληνικές τράπεζες είναι αρκετά αυξημένες σε σύγκριση με τις προσφορές στην υπόλοιπη Ευρώπη. Χαρακτηριστικό παράδειγμα είναι τα εμβάσματα όπου χρεώνεται τόσο το εξερχόμενο όσο και το εισερχόμενο με μέση προμήθεια 2,9 ευρώ.

Το κόστος για τη μεταφορά χρημάτων αλλάζει σημαντικά από τράπεζα σε τράπεζα και ανάλογα το είδος της συναλλαγής. Οι γρηγορότερες πληρωμές κοστίζουν ακριβότερα, ενώ το κόστος ανεβαίνει όσο ανεβαίνει και το ποσό που μετακινείται. Οι τιμές ανεβαίνουν σημαντικά αν κάποιος επιλέξει να πάει σε ένα υποκατάστημα τράπεζας, ενώ για να βρεις το πραγματικό κόστος πρέπει να προσθέσεις τη χρέωση της τράπεζας αποστολής, αλλά και τη χρέωση της τράπεζας του αποδέκτη.

Γενικό παράδειγμα για το πώς επηρεάζεται το κόστος ανάλογα τα χαρακτηριστικά του εμβάσματος είναι ότι στην πίστωση άμεσης πληρωμής θα χρεωθείς περίπου 2,5 ευρώ, αλλά το κόστος θα ανέβει στα 5 ή και στα 8 ευρώ ανάλογα την τιμολογιακή κλίμακα της κάθε τράπεζας.

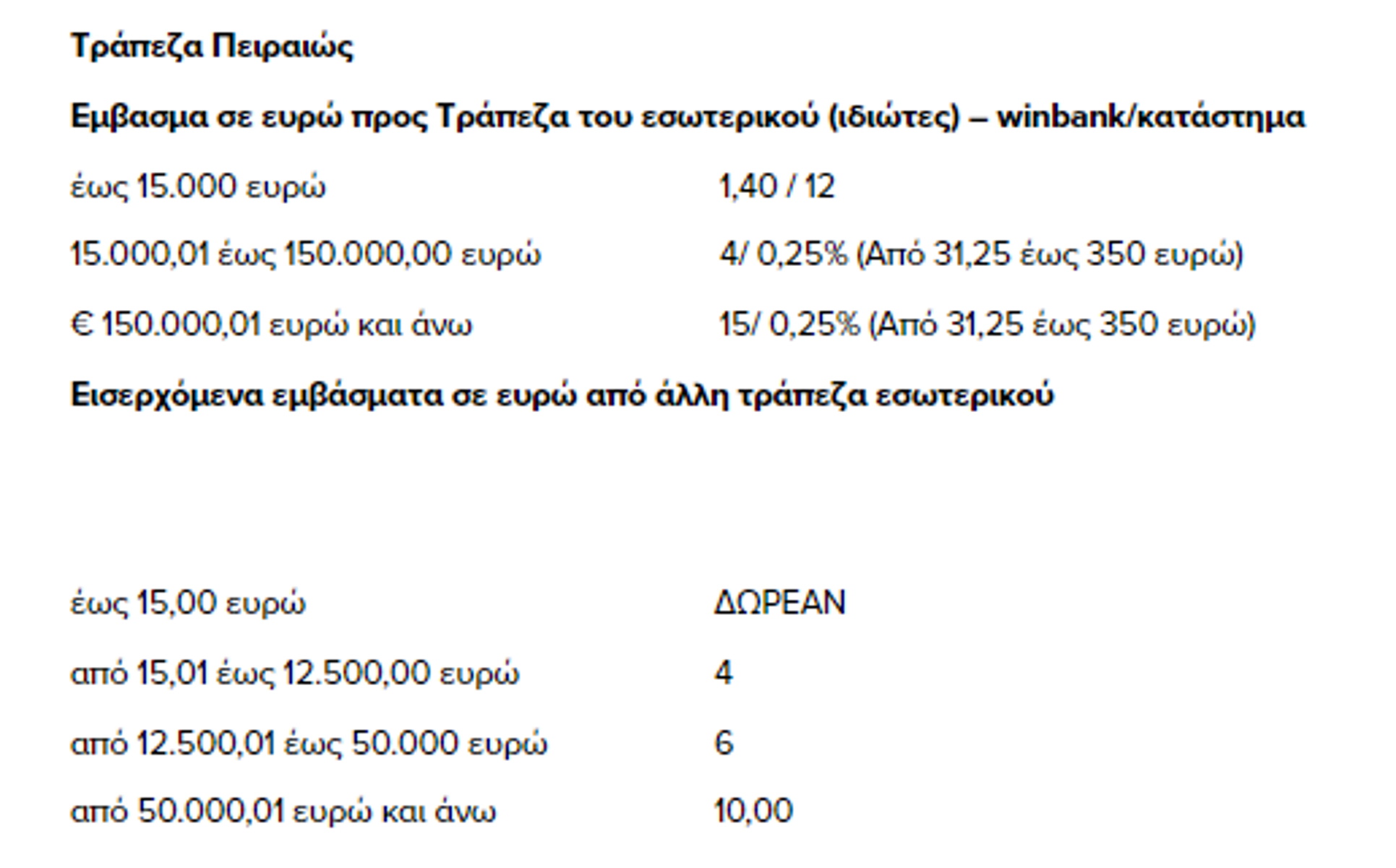

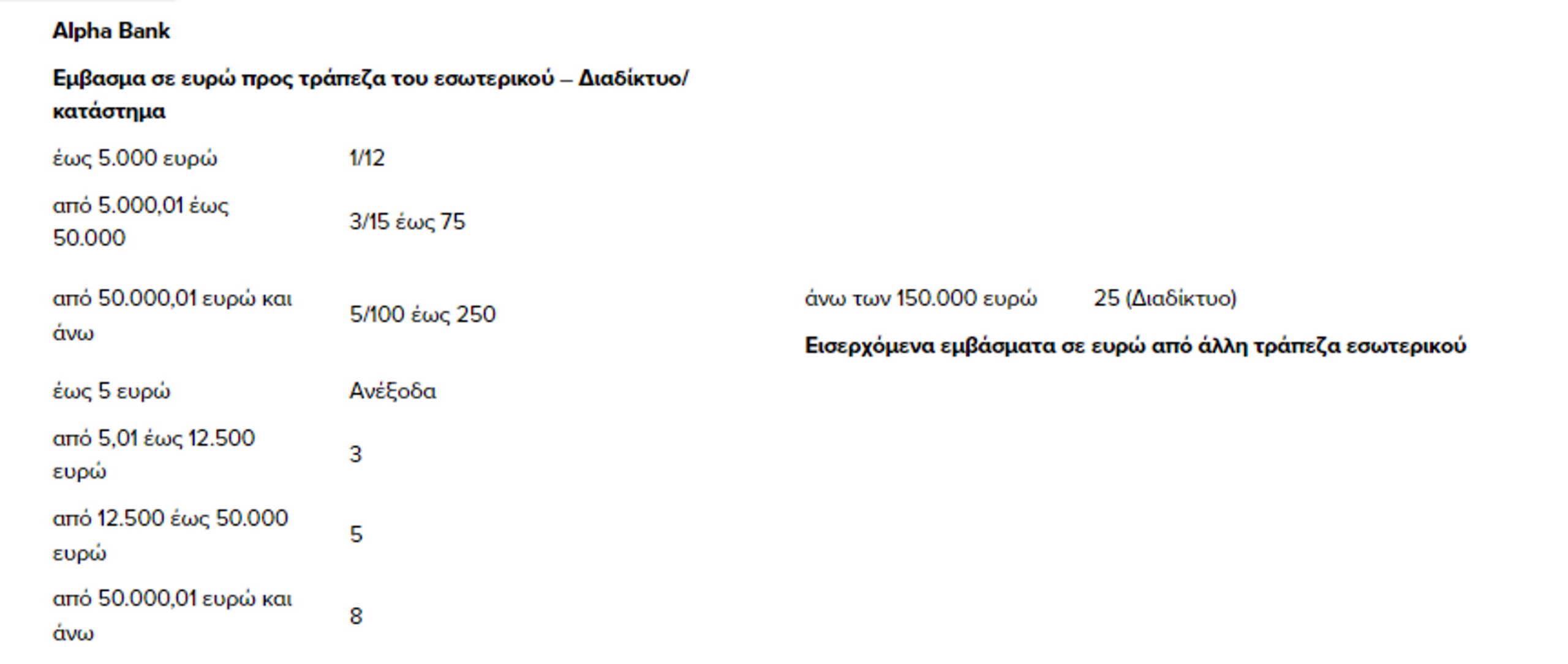

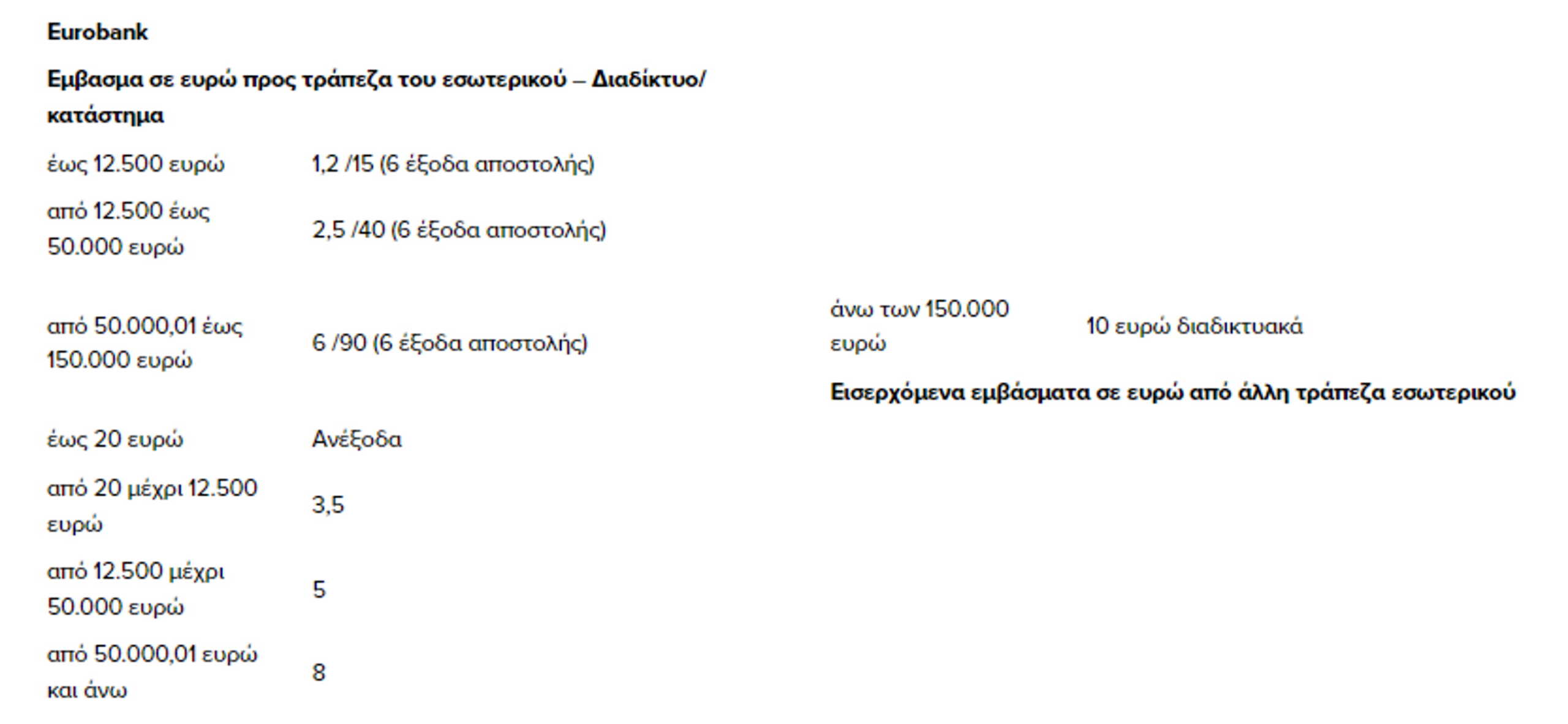

Παράδειγμα ελληνικής συστημικής τράπεζες που για αποστολή εμβάσματος από τον γκισέ της χρεώνει 15 ευρώ για ποσά έως 12.500 ευρώ, 40 ευρώ από 12.500 έως 50.000 ευρώ και 90 ευρώ για μεγαλύτερα ποσά. Οι τράπεζες που έχουν λόγους να προωθούν τις ψηφιακές τους υπηρεσίες χρεώνουν ακριβά την επίσκεψη στο κατάστημα, ενώ κρατούν μειωμένες τις χρεώσεις για τις συναλλαγές μέσω Διαδικτύου. Η ίδια τράπεζα του παραδείγματος χρεώνει μόλις 1,2 ευρώ για μεταφορά χρημάτων έως 12.500, για ποσά από 12.500,01 έως 50.000 ευρώ χρεώνει 6 ευρώ και για παραπάνω 6 ευρώ.

Για μεταφορές άνω των 150.000 ευρώ το κόστος είναι μόλις 10 ευρώ. Βέβαια το ερώτημα είναι πώς θα πληρώσουν τις χρεώσεις του γκισέ όσοι δεν έχουν πρόσβαση στις ψηφιακές υπηρεσίες. Την ίδια ώρα, η υπηρεσία μεταφοράς χρημάτων Iris είναι δωρεάν για έως 30 ευρώ και χρεώνει 0,5 ευρώ για μετακίνηση ποσού από 30 έως 100 ευρώ και 1,2 ευρώ για ποσά από 100 έως 500 ευρώ.

Υψηλές χρεώσεις για αναλήψεις και ανανέωση κάρτας

Ενδιαφέρουσα άσκηση για τον καθένα μας θα ήταν το πόσο πληρώνουμε συνολικά κάθε μήνα στις διάφορες χρεώσεις των τραπεζών, που, εκτός από τα εμβάσματα, πληρώνουμε έξτρα προμήθειες και για συναλλαγές όπως η ανάληψη μετρητών σε ΑΤΜ άλλης τράπεζας έως 3,35 ευρώ.

Οι τράπεζες πλέον σε χρεώνουν και για πράξεις που στο παρελθόν ήταν δωρεάν, όπως η ανανέωση της χρεωστικής σου κάρτας με έως και 6 ευρώ, ενώ αν μιλήσουμε για πιστωτικές και προπληρωμένες το κόστος ανεβαίνει σημαντικά όσο ανεβαίνουν τα προνόμια.

Υπάρχουν πιστωτικές ευρείας χρήσης και όχι κάποιου ξένου «κλειστού κλαμπ» που έχουν συνδρομή έως και τα 100 ευρώ. Στις προπληρωμένες κάρτες αγορών, οι χρεώσεις είναι συνεχείς, αφού υπάρχουν παραδείγματα ελληνικών τραπεζών που χρεώνουν για φόρτιση / επαναφόρτιση 2 ευρώ για ποσά έως 100 ευρώ, 3 ευρώ για ποσά πάνω από έως 500 ευρώ και για περισσότερα ζητούν χρέωση 5 ευρώ.

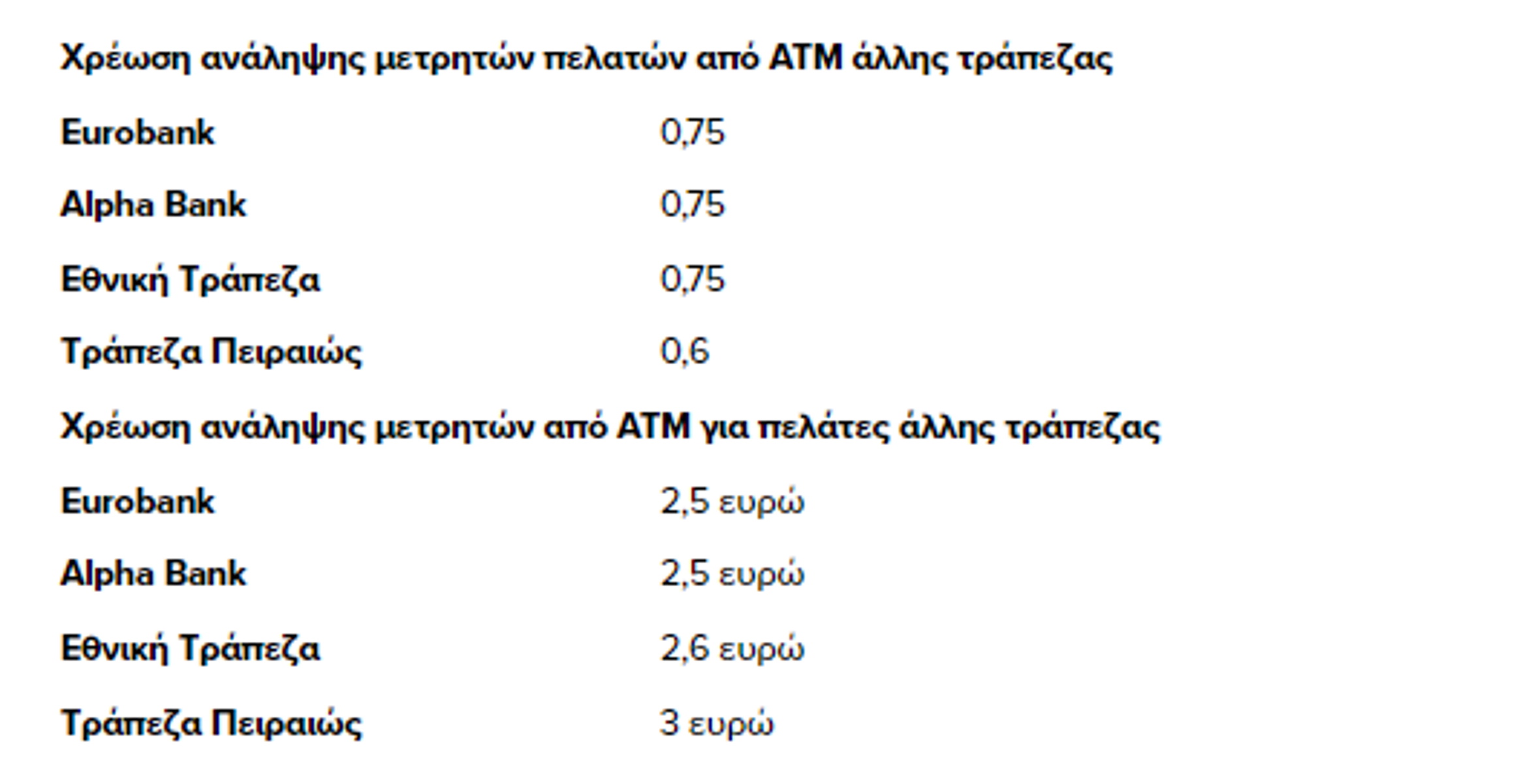

Κάθε τράπεζα μας χρεώνει ένα ποσό για τη χρήση του δικτύου των ΑΤΜ της, για αναλήψεις μετρητών από λογαριασμούς που τηρούνται σε άλλες τράπεζες. Παράλληλα όμως μας χρεώνει και η τράπεζα του λογαριασμού μας, επειδή μας άφησε να χρησιμοποιήσουμε ΑΤΜ τρίτου πιστωτικού ιδρύματος για την ανάληψη μετρητών. Το πόσο θα κοστίσει η κάθε ανάληψη των χρημάτων μας από ένα ΑΤΜ το βλέπουμε προσθέτοντας τις δύο χρεώσεις που φτάνουν έως και 3,75 ευρώ.

Αν κάποιος χρησιμοποιήσει ΑΤΜ άλλης τράπεζας για να κάνει ανάληψη του ελάχιστου δυνατού ποσού, δηλαδή 20 ευρώ, τότε θα πληρώσει έξτρα έως 3,75 ευρώ, δηλαδή το 19% της συναλλαγής του. Χρέωση που θυμίζει περισσότερο δανεισμό από πιστωτική κάρτα και λιγότερο ανάληψη από λογαριασμό…

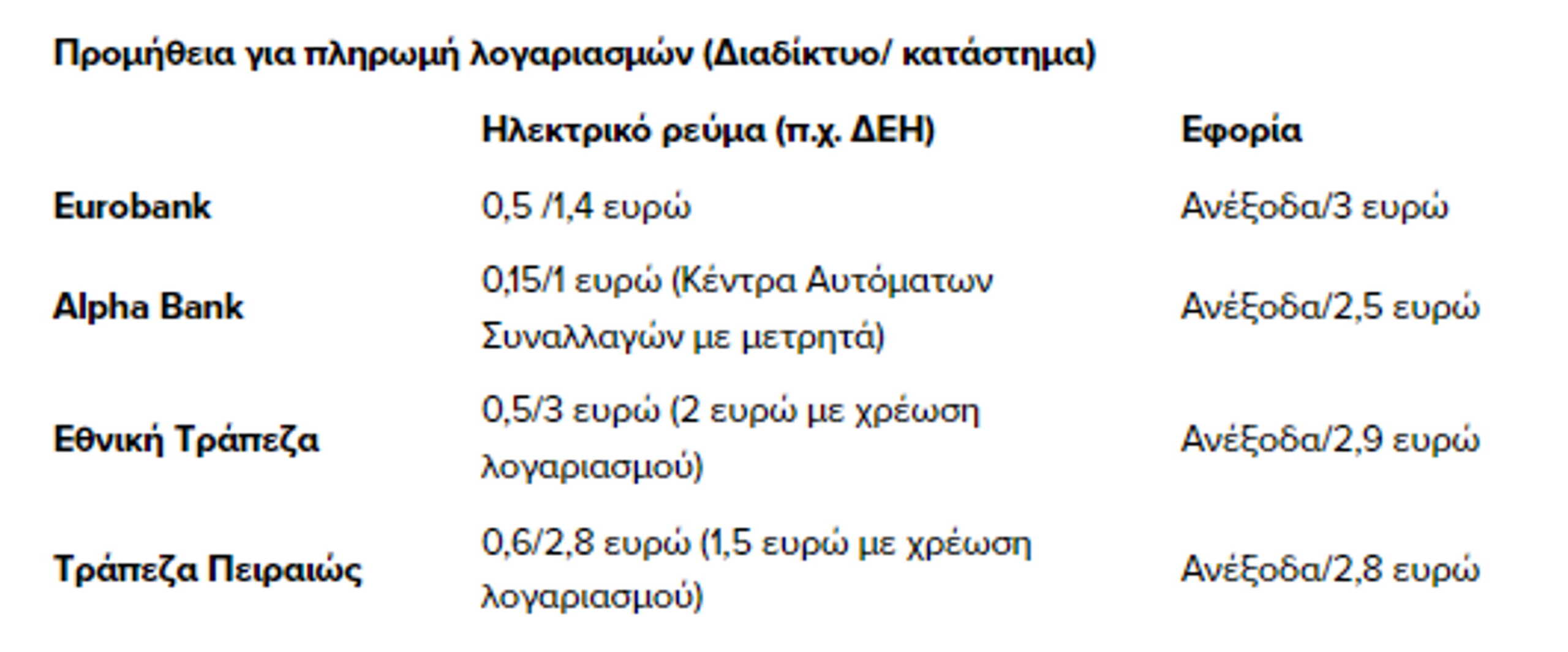

Έξτρα κόστος στην πληρωμή λογαριασμών

Στις τράπεζες πληρώνουν οι περισσότεροι και τους λογαριασμούς τους, ειδικά μετά την πανδημία. Εδώ το κόστος διαφέρει σημαντικά ανάλογα με το τι θέλεις να πληρώσεις, αλλά σε καμία περίπτωση δεν είναι… φθηνό. Για βεβαιωμένες οφειλές ΔΟΥ, όπως ΕΝΦΙΑ και Τέλη Κυκλοφορίας, σε υποκατάστημα τράπεζας με μετρητά, το κόστος είναι από 2,5 έως 3 ευρώ ανάλογα την τράπεζα, ενώ υπάρχει «έκπτωση» αν πληρώσεις με χρήση του λογαριασμού σου, αντί για μετρητά, οπότε το κόστος πέφτει κοντά στο 1 με 1,5 ευρώ.

Μπορείς να αποφύγεις τη χρέωση αν έχεις πρόσβαση στις ψηφιακές υπηρεσίες τους (Internet ή phone banking). Για τους υπόλοιπους λογαριασμούς οι χρεώσεις διαφέρουν σημαντικά ανάλογα με το ποια εταιρία πληρώνεις και από ποια τράπεζα θα το κάνεις. Παράδειγμα για πληρωμή ΔΕΗ, ΕΥΔΑΠ ή φυσικό αέριο το κόστος είναι από 0,15 έως 0,6 ευρώ ανά λογαριασμό.

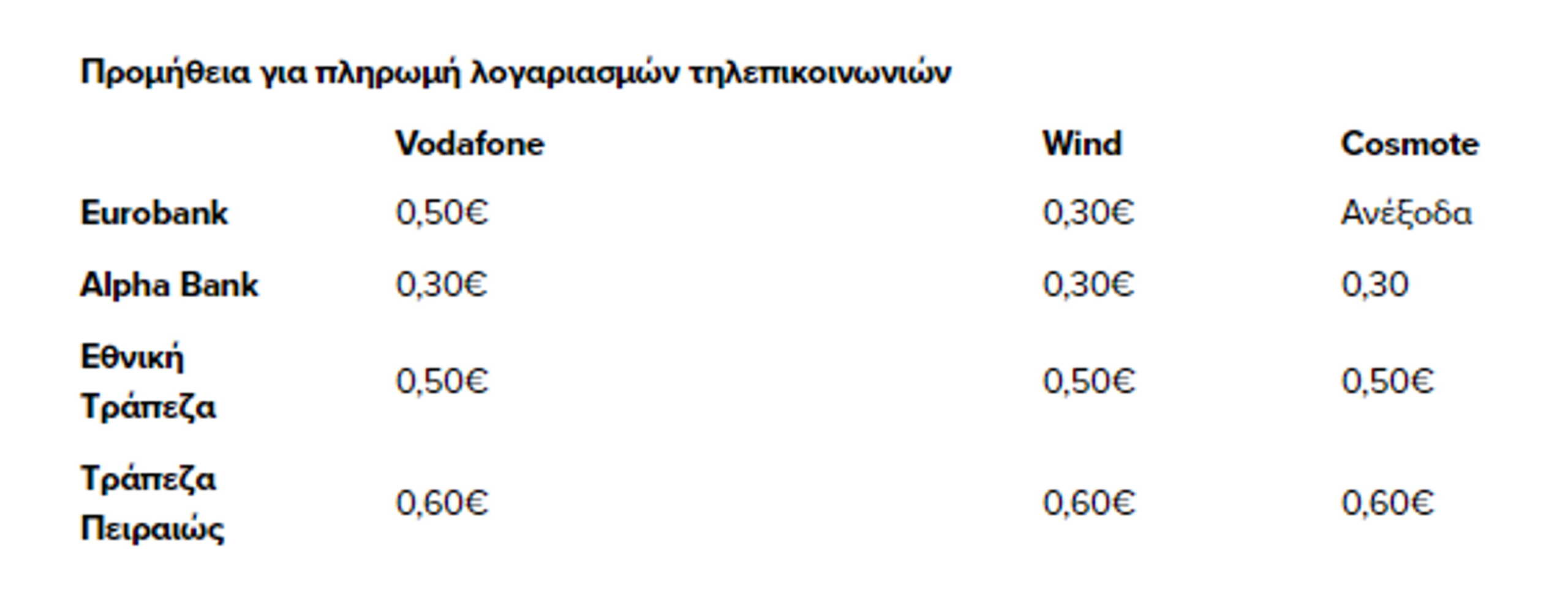

Διαφοροποιήσεις υπάρχουν στις τηλεπικοινωνίες όπου για την Cosmote η Alpha Bank χρεώνει 0,30 ευρώ, η Eurobank δεν ζητά χρέωση, η Εθνική Τράπεζα 0,50 ευρώ και η Τράπεζα Πειραιώς χρεώνει 0,60 ευρώ. Για πληρωμή λογαριασμού Vodafone οι χρεώσεις διαμορφώνονται σε 0,60 για την Τράπεζα Πειραιώς, 0,5 ευρώ για τη Eurobank, 0,30 ευρώ για την Alpha Bank και 0,5 ευρώ για την Εθνική Τράπεζα. Για πληρωμή λογαριασμού Wind οι χρεώσεις είναι 0,3 ευρώ για Alpha Bank και Eurobank, 0,5 για την Εθνική και για την Πειραιώς 0,6 ευρώ.

Τράπεζες: «Ράλι» στα επιτόκια δανείων, μηδενικοί οι τόκοι καταθέσεων

Την ώρα που οι διάφορες χρεώσεις των τραπεζών επιβαρύνουν τους δανειολήπτες, δεν είναι το μόνο πρόβλημα για τους πελάτες τους. Τα επιτόκια των δανείων έχουν πάρει την ανηφόρα, ανεβάζοντας παράλληλα το κόστος των μηνιαίων δόσεων. Τα επιτόκια καταθέσεων παραμένουν παγωμένα, με μόνο τραπεζικές «υποσχέσεις» για άνοδο τους επόμενους μήνες.

Τον Οκτώβριο, το περιθώριο των επιτοκίων, δηλαδή η διαφορά ανάμεσα στο επιτόκιο των νέων δανείων (που πληρώνουμε) και αυτό των καταθέσεων (που μας πληρώνουν οι τράπεζες), έχει αυξηθεί στο 4,81%, ενώ τον Ιούλιο ήταν στο 3,69%. Οι τράπεζες φαίνεται να κερδίζουν σχεδόν 1% από αυτή τη διαφορά. Σύμφωνα με στοιχεία της Τραπέζης της Ελλάδος, τον Οκτώβριο το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων δανείων προς νοικοκυριά και επιχειρήσεις αυξήθηκε κατά 26 μονάδες βάσης και διαμορφώθηκε στο 4,86% και το μέσο επιτόκιο των υφιστάμενων δανείων αυξήθηκε 32 μονάδες βάσης στο 4,27%.

Στα καταναλωτικά (πιστωτικών καρτών, ανοικτά δάνεια και υπεραναλήψεις) αυξήθηκε κατά 33 μονάδες βάσης και διαμορφώθηκε στο 14,44%. Στα επιχειρηματικά, αυξήθηκε κατά 42 μονάδες στο 4.79%. Το αντίστοιχο επιτόκιο των επαγγελματικών αυξήθηκε κατά 21 μονάδες βάσης στο 6,83%.

Την ίδια ώρα, σχεδόν αμετάβλητο στο 0,05% παρέμεινε το μέσο σταθμισμένο επιτόκιο των νέων καταθέσεων. Στις καταθέσεις, τα μέσα επιτόκια των καταθέσεων μίας ημέρας από νοικοκυριά και από επιχειρήσεις παρέμειναν αμετάβλητα στο 0,03% και στο 0,01% αντίστοιχα. Το μέσο επιτόκιο των καταθέσεων με συμφωνημένη διάρκεια έως 1 έτος από νοικοκυριά αυξήθηκε στο 0,2% από 0,14% τον προηγούμενο μήνα.

Για να βγει το συνολικό κόστος της ανάληψης, προσθέτουμε τη χρέωση από την τράπεζά μας για να χρησιμοποιήσουμε το ΑΤΜ που ανήκει σε ξένο δίκτυο με τη χρέωση της τράπεζας που ανήκει το ΑΤΜ που θέλουμε να χρησιμοποιήσουμε. Παράδειγμα, ένας πελάτης της Eurobank που θα κάνει ανάληψη από ένα ΑΤΜ της Εθνικής Τράπεζας θα χρεωθεί 0,75+2,6 = 3,35 ευρώ προμήθεια.