Ένα υπεραισιόδοξο σχέδιο για την πορεία των δημόσιων οικονομικών έφερε στην δημοσιότητα το Ελληνικό Δημοσιονομικό Συμβούλιο, που εν ολίγοις αφήνει χώρο για μειώσεις φόρων και παροχών από το 2019 και μετά. Ωστόσο για να συμβεί αυτό θα πρέπει να επιτευχθούν οι στόχοι, οι οποίοι σε πολλές περιπτώσεις κρίνονται μάλλον στην σφαίρα στου αδυνάτου.

Συγκεκριμένα σύμφωνα με το σχέδιο το 2019, υπάρχει η δυνατότητα να δοθούν για μειώσεις φόρων ή για άλλες παροχές 866 εκατ., 1,28 δισ. το 2020, το 2021 θα φτάσουν τα 2,1 δισ. και 3,58 δισ. το 2022.

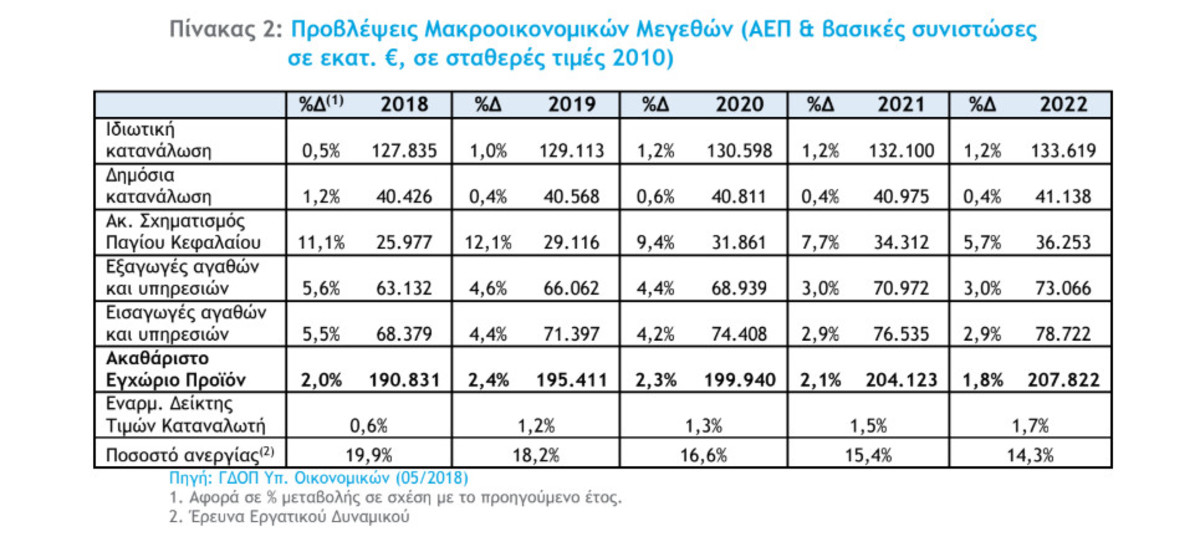

Ο λόγος για τον πολυετή προϋπολογισμό ο οποίος θα κατατεθεί τις επόμενες ημέρες στη Βουλή και βασίζεται σε μέσο ρυθμό ανάπτυξης 2,16% για την περίοδο 2018-2022.

Το μεσοπρόθεσμο αναθεωρεί τον στόχο του ΑΕΠ για το 2018 από το 2,3% στο 2% και προβλέπει επιτάχυνση αρχικά της ανάπτυξης έως το 2,4% το 2019 και στη συνέχεια σταδιακή επιβράδυνση έως το 1,8% το 2022.

Την ίδια χρονιά εκτιμά ότι η ανεργία θα επιβραδυνθεί στο 14,3%.

Όπως αναφέρει το Δημοσιονομικό Συμβούλιο, «ο στόχος που τίθεται στο ΜΠΔΣ 2019-2022 για πρωτογενές πλεόνασμα της τάξης του 3,5% είναι απαιτητικός. Ωστόσο οι ισχυρές δημοσιονομικές επιδόσεις που κατεγράφησαν το 2016 και το 2017 (πρωτογενές πλεόνασμα 3,9% και 4,2% του ΑΕΠ αντίστοιχα) καθιστούν θεμιτή την εκτίμηση ότι είναι επιτεύξιμη η στόχευση για πρωτογενή πλεονάσματα της τάξεως του 3,5% του ΑΕΠ. Η επίτευξη του στόχου όπως έχει τεθεί από το Υπουργείο Οικονομικών στο ΜΠΔΣ 2019-2022, σε συνδυασμό με μεγέθυνση 2,16% σε μέσο ετήσιο ρυθμό μεταξύ 2018 και 2022, προϋποθέτει τη συγκράτηση των δημοσίων δαπανών στα επίπεδα των 86-87,5 δισ. ευρώ και τη διατήρηση μιας ελαφράς αυξητικής τάσης των δημοσίων εσόδων με μέσο ετήσιο ρυθμό της τάξης του 1,35%.

Πάντως για την επίτευξη του δημοσιονομικού στόχου όπως έχει τεθεί στη Σύμβαση Χρηματοδοτικής Διευκόλυνσης (ΣΧΔ) -με δεδομένο το ύψος των δαπανών- θα αρκούσε ηπιότερη αύξηση των δημοσίων εσόδων. Θα μπορούσε συνεπώς να θεωρηθεί ότι το πλεόνασμα των εσόδων που προκύπτει από αυτήν τη διαφορά ισοδυναμεί με αντίστοιχης έκτασης οιονεί “δημοσιονομικό χώρο”, ο οποίος είναι δυνατό να αξιοποιηθεί σε στοχευμένες, σταδιακές και προγραμματισμένες μειώσεις της φορολογικής επιβάρυνσης”.