Το φορολογικό νομοσχέδιο εξειδίκευσε ο υπουργός Οικονομικών, Κωστής Χατζηδάκης, το οποίο συζητήθηκε σήμερα (31.10.2023) στο υπουργικό συμβούλιο.

Όπως ήδη έχει γίνει γνωστό και από το υπουργικό συμβούλιο νωρίτερα, το φορολογικό νομοσχέδιο θα περιλαμβάνει τη διασύνδεση, των POS με τις ταμειακές μηχανές, την ΑΑΔΕ και την εφορία, ρυθμίσεις εναντίον του λαθρεμπορίου καυσίμων και νέες παρεμβάσεις για τη δίκαιη φορολόγηση των βραχυχρόνιων μισθώσεων.

Σύμφωνα με τον Κωστή Χατζηδάκη, το φορολογικό νομοσχέδιο είναι μια ολιστική και πολυεπίπεδη προσπάθεια για την αντιμετώπιση της φοροδιαφυγής και κινείται σε 5 άξονες:

- Η αξιοποίηση νέων τεχνολογιών: «Θέλω να υπογραμμίσω την αταλάντευτη βούληση να συνδεθούν τα POS με τις ταμειακές μηχανές», είπε ο υπουργός Οικονομικών.

- Ο περιορισμός της χρήσης μετρητών στις συναλλαγές.

- Οι πιο διαφανείς και αποτελεσματικοί έλεγχοι.

- Η παρέμβαση στις βραχυχρόνιες μισθώσεις.

- Ένα δίκαιο σύστημα φορολόγησης των ελεύθερων επαγγελματιών.

«Θέλω για λίγο να εμβαθύνω για το νέο σύστημα δίκαιης φορολόγησης των ελεύθερων επαγγελματιών», είπε ο κ. Χατζηδάκης, πριν δώσει τον λόγο στον αρμόδιο υφυπουργό, Χάρη Θεοχάρη, και τον διοικητή της ΑΑΔΕ, Γιώργο Πιτσιλή.

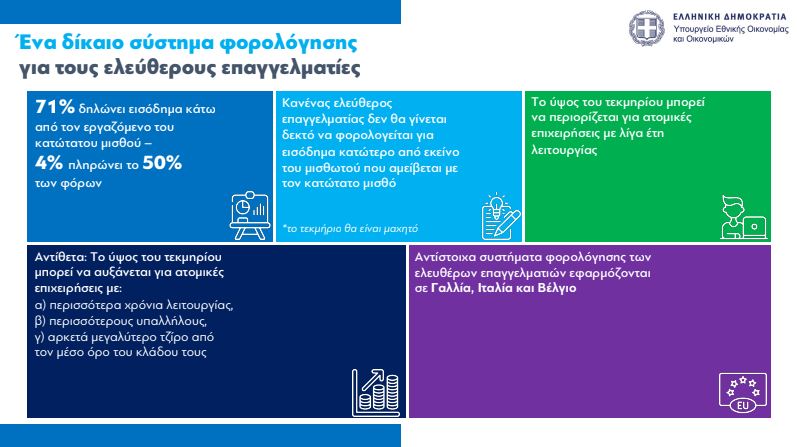

«Γιατί καινούριο σύστημα φορολόγησης;», διερωτήθηκε ο Κωστής Χατζηδάκης. «Γιατί το 71% δήλωσε το 2022 ετήσιο εισόδημα κατώτερο από αυτό του μισθωτού μου αμείβεται με τον κατώτατο μισθό. Γιατί το 4% των ελεύθερων επαγγελματιών πληρώνει το 50% των φόρων του κλάδου», απάντησε ο υπουργός Οικονομικών.

«Κανένας ελεύθερος επαγγελματίας δεν θα γίνεται δεκτό να φορολογείται για εισόδημα κατώτερο από εκείνο του μισθωτού που αμείβεται με τον κατώτερο μισθό. Το τεκμήριο αυτό θα είναι μαχητό», τόνισε ο κ. Χατζηδάκης.

Παράλληλα, ο κ. Χατζηδάκης τόνισε πως από το 2024 οι ελεύθεροι επαγγελματίες και οι αυτοαπασχολούμενοι αποκτούν ένα σημείο αναφοράς για το τεκμαρτό τους εισόδημα, το οποίο δεν θα μπορεί να είναι κατώτερο του βασικού μισθού. Το ύψος του τεκμηρίου για τους ελεύθερους επαγγελματίες και τους αυτοαπασχολούμενους διαμορφώνεται στα 10.920 ευρώ.

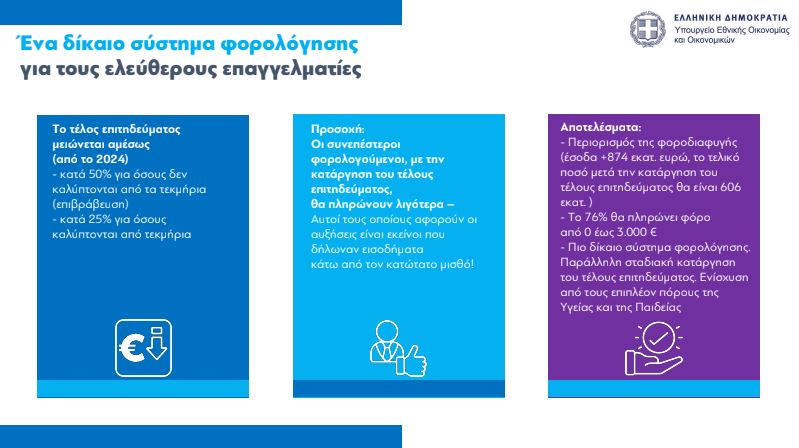

Επίσης, ο ίδιος αναφέρθηκε και στο τέλος επιτηδεύματος. Αυτό ανέρχεται στα 650 ευρώ και πλέον μειώνεται το 2024 κατά 50% για όσους είναι πάνω από το τεκμήριο αλλά και 25% για όσους δηλώνουν κάτω από το τεκμήριο.

«Δίνεται έτσι κίνητρο να δηλώνονται τα ακριβή ποσά. Οι συνεπέστεροι φορολογούμενοι θα πληρώνουν λιγότερα, διότι θα πληρώνουν μικρότερο τέλος επιτηδεύματος», τόνισε ο υπουργός Οικονομικών.

Ο Κωστής Χατζηδάκης σημείωσε ότι η ορθή εφαρμογή του μέτρου θα αποφέρει επιπλέον 600 εκατομμύρια ευρώ στον προϋπολογισμό. Μόνο το 24% των φορολογούμενων υπολογίζεται ότι θα πληρώνει περισσότερα από 3.000 ευρώ τον χρόνο ενώ συντριπτική πλειοψηφία των ελευθέρων επαγγελματιών θα πληρώνει φόρο από μηδέν έως 3.000 ευρώ.

Πώς θα περιοριστεί η χρήση μετρητών

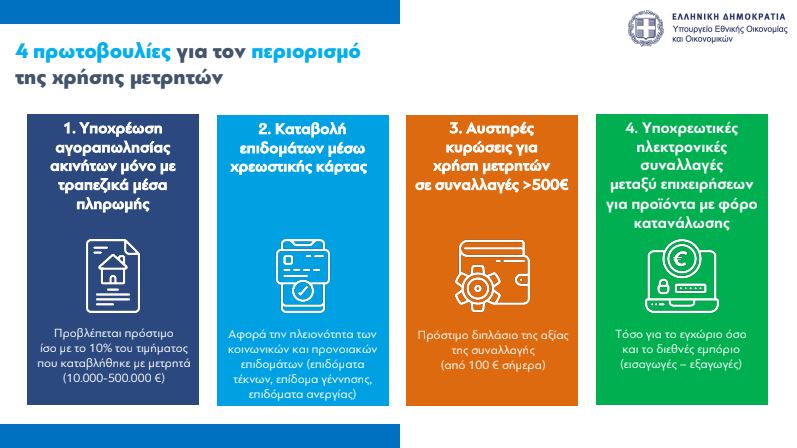

Ο αρμόδιος υφυπουργός, Χάρης Θεοχάρης, μίλησε για τις πρωτοβουλίες ώστε να περιοριστεί η χρήση μετρητών, οι οποίες χωρίζονται σε 4 άξονες:

- Υποχρεώση αγοραπωλησίας ακινήτων μόνο με τραπεζικά μέτρα πληρωμής.

- Καταβολή επιδομάτων μέσω χρεωστικής προπληρωμένης κάρτας.

- Αυστηρές κυρώσεις για συναλλαγές άνω των 500 ευρώ.

- Υποχρεωτικές συναλλαγές μεταξύ επιχειρήσεων για προϊόντα που σχετίζονται με την κατανάλωση.

Σε προπληρωμένη κάρτα τα επιδόματα

Αλλαγές προβλέπονται και στην πληρωμή των επιδομάτων, καθώς εισάγεται η υποχρεωτική χρήση προπληρωμένων καρτών για τα επιδόματα ΔΥΠΑ και ΟΠΕΚΑ. Ταυτόχρονα μπαίνει όριο αναλήψεων μέχρι 50% του κάθε επιδόματος. Για το υπόλοιπο 50%, προβλέπεται η παροχή κινήτρων στα πρότυπα της φορολοταρίας της ΑΑΔΕ.

Με προπληρωμένη κάρτα θα καταβάλλεται από το 2024 η πλειοψηφία των επιδομάτων της ΔΥΠΑ και του ΟΠΕΚΑ, εκτός από τα αναπηρικά επιδόματα και το επίδομα ενοικίου.

Με αυτόν τον τρόπο, απλοποιείται η διαδικασία πληρωμής από διαφορετικούς φορείς και αυξάνονται οι ηλεκτρονικές συναλλαγές προς όφελος των δημοσίων εσόδων.

Αναλυτικά όλα όσα προβλέπει το φορολογικό νομοσχέδιο:

Ο υπουργός Εθνικής Οικονομίας και Οικονομικών Κωστής Χατζηδάκης και ο υφυπουργός Χάρης Θεοχάρης παρουσίασαν σήμερα στο Υπουργικό Συμβούλιο το σχέδιο νόμου «Μέτρα για την καταπολέμηση της φοροδιαφυγής».

Στόχοι του νομοσχεδίου είναι:

- Η ολιστική και πολυεπίπεδη αντιμετώπιση του προβλήματος της φοροδιαφυγής.

- Η φορολογική δικαιοσύνη.

- Η αποκάλυψη φορολογητέας ύλης με τελικό στόχο την περαιτέρω ενίσχυση των δαπανών για την Παιδεία και την Υγεία καθώς και τη μείωση των φορολογικών συντελεστών.

Οι βασικοί άξονες περιλαμβάνουν την αξιοποίηση των νέων τεχνολογιών για διασταυρώσεις και πιο αποτελεσματικούς ελέγχους, τον περιορισμό της χρήσης μετρητών στις συναλλαγές, την εφαρμογή μέτρων για πιο διαφανείς και αποτελεσματικούς ελέγχους, την ρύθμιση της αγοράς των βραχυχρόνιων μισθώσεων και ένα νέο, πιο δίκαιο σύστημα φορολόγησης για τους ελεύθερους επαγγελματίες.

Οι παρεμβάσεις για την καταπολέμηση της φοροδιαφυγής που ανακοινώθηκαν από την κυβέρνηση το Σεπτέμβριο και υλοποιούνται με το νομοσχέδιο είναι:

- Υποχρεωτική ανάρτηση εσόδων και δαπανών στο MyData εντός του 2024.

- Απαγόρευση της χρήσης μετρητών στις αγοραπωλησίες ακινήτων – το τίμημα θα καταβάλλεται αποκλειστικά με τραπεζικά μέσα πληρωμής.

- Αύξηση του προστίμου για χρήσης μετρητών σε συναλλαγές άνω των 500 ευρώ, σε ποσό διπλάσιο της συναλλαγής

- Καταβολή της πλειονότητας των επιδομάτων μέσω χρεωστικών καρτών.

- Ρύθμιση της αγοράς των βραχυχρόνιων μισθώσεων

- Διακοπή συνεργασίας των εταιριών εμπορίας καυσίμων με παραβάτες λαθρεμπορίας.

Οι υπόλοιπες τέσσερις παρεμβάσεις προχωρούν κανονικά και δεν περιλαμβάνονται στο νομοσχέδιο γιατί δεν χρειάζονται νομοθετική παρέμβαση. Είναι:

- Η ολοκλήρωση της διασύνδεσης των ταμειακών μηχανών με τα POS τους πρώτους μήνες του 2024

- Η επέκταση της υποχρέωσης κατοχής συστήματος ηλεκτρονικών πληρωμών (EFT/POS) στους υπόλοιπους κλάδους της λιανικής αγοράς που σήμερα δεν έχουν

- Η ενεργοποίηση του ψηφιακού δελτίου αποστολής, πιλοτικά από τις αρχές του 2024 και πλήρως έως το τέλος του έτους.

- Τα υποχρεωτικά ηλεκτρονικά τιμολόγια εντός του 2024 (έχει υποβληθεί σχετικό αίτημα στην ΕΕ).

Αναλυτικά οι ρυθμίσεις του νομοσχεδίου περιλαμβάνουν τα εξής:

Α. Περιορισμός της χρήσης μετρητών

- Απαγόρευση μετρητών στις αγορές ακινήτων: Το τίμημα για αγοραπωλησίες ακινήτων θα καταβάλλεται αποκλειστικά με τραπεζικά μέσα πληρωμής. Το συμβόλαιο που καταγράφει προκαταβολή, μερική ή ολική εξόφληση με μετρητά είναι άκυρο και απαγορεύεται η μεταγραφή του. Οι παραβάτες τιμωρούνται με πρόστιμο ίσο με το 10% του τιμήματος που καταβλήθηκε με μετρητά, κατ’ ελάχιστο 10.000 και μέχρι 500.000 ευρώ, για κάθε παράβαση.

Σύμφωνα με τα σχετικά στοιχεία, το 2022 πραγματοποιήθηκαν 338.511 μεταβιβάσεις ακινήτων με συνολικό τίμημα 27.740.709.425.71€. Από αυτές, οι 42.613 εξοφλήθηκαν αποκλειστικά με μετρητά (συνολικό τίμημα: 462.493.710,3€) ενώ σε 41.741 περιπτώσεις, τίμημα ύψους 2.980.580.395.13€ εξοφλήθηκε εν μέρει με μετρητά.

- Καταβολή επιδομάτων σε χρεωστική κάρτα: Θεσμοθετείται η πληρωμή της πλειονότητας των κοινωνικών και προνοιακών επιδομάτων (επιδόματα τέκνων, επίδομα γέννησης, επιδόματα ανεργίας) μέσω χρεωστικών καρτών. Σε συνδυασμό με την διασύνδεση των ταμειακών μηχανών με τα POS, το μέτρο αποκλείει την διοχέτευση των επιδομάτων προς την παραοικονομία.

- Πρόστιμο για συναλλαγές με μετρητά: Το πρόστιμο για αγορές αξίας πάνω από 500 ευρώ με μετρητά, το οποίο σήμερα είναι 100 ευρώ διαμορφώνεται στο εξής στο διπλάσιο της αξίας της απόδειξης.

- Υποχρεωτικά ηλεκτρονικές συναλλαγές για προϊόντα με φόρο κατανάλωσης: Όλες οι συναλλαγές μεταξύ επιχειρήσεων για προϊόντα που υπόκεινται σε ειδικό φόρο κατανάλωσης, φόρο κατανάλωσης και τέλος ταξινόμησης, γίνονται υποχρεωτικά και ανεξαρτήτως ποσού, με τη χρήση ηλεκτρονικών μέσων πληρωμής. Η ρύθμιση περιλαμβάνει τόσο το εγχώριο όσο και το διεθνές εμπόριο (εισαγωγές – εξαγωγές) με χώρες της ΕΕ και τρίτες χώρες. Δεν αφορά τις συναλλαγές μεταξύ επιχειρήσεων και ιδιωτών ή μεταξύ ιδιωτών.

Β. Ρυθμίσεις για τις βραχυχρόνιες μισθώσεις

Με το νομοσχέδιο θεσπίζονται οι αλλαγές που έχουν ανακοινωθεί στο καθεστώς που διέπει τις βραχυχρόνιες μισθώσεις, με στόχο αφενός την διασφάλιση όσων όρων ανταγωνισμού με τα ξενοδοχεία και αφετέρου την ανάπτυξη του κλάδου που συνεισφέρει σημαντικά στην τουριστική κίνηση. Ειδικότερα, με τις ρυθμίσεις που εισάγονται, από 1.1.2024:

- Επεκτείνεται στις βραχυχρόνιες μισθώσεις το τέλος διαμονής παρεπιδημούντων, που είναι 0,5 % επί των εσόδων, υπέρ της τοπικής αυτοδιοίκησης. Το τέλος παρεπιδημούντων εισπράττεται μέσω ειδικής πλατφόρμας, από όλους όσοι δραστηριοποιούνται στον κλάδο, ανεξαρτήτως πλήθους ακινήτων.

- Τα φυσικά πρόσωπα που διαθέτουν τρία ή περισσότερα ακίνητα σε βραχυχρόνια μίσθωση υποχρεούνται να κάνουν έναρξη επιχειρηματικής δραστηριότητας (με ανάλογες ασφαλιστικές εισφορές, τέλος επιτηδεύματος και ΦΠΑ από το πρώτο ακίνητο).

- Καταργείται ο φόρος διαμονής ο οποίος επιβάλλεται σήμερα σε ξενοδοχεία και ενοικιαζόμενα δωμάτια και αντικαθίσταται από το «τέλος ανθεκτικότητας στην κλιματική κρίση» το οποίο θα επιβαρύνει επιπλέον και τις βραχυχρόνιες μισθώσεις με 1,5 ευρώ την ημέρα.

Η παλιά και η νέα κλίμακα έχουν ως εξής:

| Κατηγορία | Ποσό ανά ημέρα σήμερα | Νέα Τιμή | Αύξηση |

| 1-2 αστέρων | 0,50€ | 1,50€ | 1,00€ |

| 3 αστέρων | 1,50€ | 3,00€ | 1,50€ |

| 4 αστέρων | 3,00€ | 7,00€ | 4,00€ |

| 5 αστέρων | 4,00€ | 10,00€ | 6,00€ |

| Ενοικιαζόμενα δωμάτια | 0,50€ | 1,50€ | 1,00€ |

| Τουριστικές κατοικίες | 0,00€ | 10,00€ | 10,00€ |

| Βραχυχρόνια μίσθωση | 0,00€ | 1,50€ | 1,50€ |

To τέλος ανθεκτικότητας στην κλιματική κρίση επιβάλλεται σε όλες τις βραχυχρόνιες μισθώσεις, δηλαδή και στις περιπτώσεις που ο εκμισθωτής διαθέτει ένα ή δύο ακίνητα.

- Αυστηροποιούνται τα πρόστιμα για μη εγγραφή στο Μητρώο Ακινήτων Βραχυχρόνιας Μίσθωσης. Το νέο πρόστιμο ορίζεται, ανά φορολογικό έτος, στο 50% των ακαθαρίστων εσόδων του τελευταίου φορολογικού έτους και κατ’ ελάχιστο € 5.000. Σήμερα το πρόστιμο που επιβάλλεται σε περίπτωση μη εγγραφής στο Μητρώο Ακινήτων Βραχυχρόνιας Μίσθωσης είναι οριζόντιο, ανέρχεται σε 5.000 ευρώ και επιβάλλεται στον διαχειριστή, είτε είναι κύριος ή επικαρπωτής ή τρίτος.

- Τίθεται όριο 60 ημερών στη διάρκεια της μίσθωσης προκειμένου να λογίζεται ως βραχυχρόνια. Διευκρινίζεται ότι το όριο των 60 ημερών δεν αφορά τη διάρκεια των μισθώσεων μέσα στο χρόνο (ρύθμιση που είχε συζητηθεί παλαιότερα) αλλά τη διάρκεια κάθε μίσθωσης ξεχωριστά. Έτσι, θα επιτρέπεται για παράδειγμα η μίσθωση ενός ακινήτου για 100 ή 150 ημέρες μέσα στη χρονιά με την προϋπόθεση ότι κάθε μίσθωση ξεχωριστά δεν υπερβαίνει τις 60 ημέρες. Ο νέος ορισμός της βραχυχρόνιας μίσθωσης διαμορφώνεται ως εξής: «Ως βραχυχρόνια μίσθωση ορίζεται η μίσθωση ή υπεκμίσθωση ακινήτου για συγκεκριμένη χρονική διάρκεια, μικρότερη των εξήντα (60) ημερών, και εφόσον δεν παρέχονται άλλες υπηρεσίες πλην της διαμονής και της παροχής κλινοσκεπασμάτων».

- Στην περίπτωση που διατίθεται προς βραχυχρόνια μίσθωση το σύνολο των διαμερισμάτων πολυκατοικίας ή συγκροτήματος κατοικιών, θα θεωρείται τουριστικό κατάλυμα και θα πρέπει να διαθέτει την αντίστοιχη αδειοδότηση.

Γ. Νέο σύστημα φορολόγησης για τους ελεύθερους επαγγελματίες

Σημείο αναφοράς του νέου συστήματος είναι ο κατώτατος μισθός. Προβλέπεται συγκεκριμένα ότι τα κέρδη από επιχειρηματική δραστηριότητα των αυτοαπασχολούμενων μαζί με τυχόν εισοδήματα από μισθωτή εργασία, δεν μπορεί να είναι μικρότερα από μια ελάχιστη αμοιβή, η οποία προσδιορίζεται με αντικειμενικό τρόπο σε σημείο που αντανακλά την ελάχιστη εισφερόμενη αξία της προσωπικής εργασίας του αυτοαπασχολούμενου στην επιχείρησή του.

Η ελάχιστη αμοιβή προσδιορίζεται ως εξής:

- Η ελάχιστη αμοιβή δεν μπορεί να υπολείπεται του μεγαλύτερου μεταξύ: α) του ελάχιστου (βασικού) μισθού προσαυξημένου κατά 10% για κάθε 3 χρόνια εργασίας ως αυτοαπασχολούμενος, μετά τα 3 πρώτα έτη και β) του ανώτερου ετήσιου μισθού (έως 30.000 ευρώ) που ο ελεύθερος επαγγελματίας καταβάλλει στο προσωπικό του

- Η ελάχιστη αμοιβή, όπως αυτή προσδιορίζεται πιο πάνω, προσαυξάνεται με 2 τρόπους, σωρευτικά:

Α. με ένα ποσό ίσο με το 10% του ετήσιου κόστους μισθοδοσίας (μισθός, εργοδοτικές εισφορές, παροχές σε είδος) του προσωπικού που ο αυτοαπασχολούμενος απασχολεί στην επιχείρησή του, με ανώτατο όριο τις 15.000€.

Β. με ένα συντελεστή όταν ο ετήσιος τζίρος του αυτοαπασχολούμενου είναι σημαντικά μεγαλύτερος από το μέσο όρου του ετήσιου τζίρου του ΚΑΔ:

• 35% για όσους ο ετήσιος τζίρος είναι μεγαλύτερος του 100% του μέσου όρου του ετήσιου τζίρου του ΚΑΔ των μεγαλύτερων εσόδων

• 70% για όσους ο ετήσιος τζίρος είναι μεγαλύτερος του 150% του μέσου όρου του ετήσιου τζίρου του ΚΑΔ των μεγαλύτερων εσόδων

• 100% για όσους ο ετήσιος τζίρος είναι μεγαλύτερος του 200% του μέσου όρου του ετήσιου τζίρου του ΚΑΔ των μεγαλύτερων εσόδων, με ανώτατο όριο τις 50.000 ευρώ.

Πεδίο εφαρμογής

Το νέο σύστημα θα εφαρμοστεί στις ατομικές επιχειρήσεις, εξαιρουμένων των αγροτών και των αυτοαπασχολούμενων με ΑΠΥ («μπλοκάκια»).

Παραδοχές-μειώσεις-απαλλαγές

- Για τον υπολογισμό του ελάχιστου (βασικού) μισθού λαμβάνονται υπόψη τυχόν τριετίες που έχει συγκεντρώσει ο φορολογούμενος από την πρώτη έναρξη των εργασιών του ανεξαρτήτως του ΚΑΔ. Ο ελάχιστος (βασικός) μισθός αυξάνεται κατά 10% για κάθε 3 χρόνια εργασίας ως αυτοαπασχολούμενος, μετά τα 3 πρώτα έτη, με ένα ανώτατο όριο τις τρεις τριετίες

- Κατά τον υπολογισμό της ελάχιστης αμοιβής, λαμβάνονται υπόψη τυχόν εισοδήματα από μισθωτή εργασία του αυτοαπασχολούμενου.

- Ο χρόνος κατά τον οποίο ο ελεύθερος επαγγελματίας είχε παύση εργασιών δεν λογίζεται κατά τον υπολογισμό της ελάχιστης αμοιβής.

- Οι ελεύθεροι επαγγελματίες με νεοσύστατη επιχειρηματική δραστηριότητα θα έχουν τις ακόλουθες μειώσεις της ελάχιστης αμοιβής: 100 % για τα τρία πρώτα χρόνια, 67 % για τον 4ο χρόνο και 33 % για τον 5ο χρόνο.

- Όταν ο ελεύθερος επαγγελματίας ασκεί τη δραστηριότητά του και έχει την κύρια κατοικία του σε χωριά με πληθυσμό έως 500 κατοίκους και σε νησιά κάτω από 3.100 κατοίκους, η ελάχιστη αμοιβή θα μειώνεται κατά 50%.

- Όταν ο ελεύθερος επαγγελματίας έχει αναπηρία ίση ή μεγαλύτερη του 80%, θα μειώνεται κατά 50%.

- Η ελάχιστη αμοιβή αποτελεί μαχητό τεκμήριο που μπορεί να αμφισβητηθεί από τον φορολογούμενο με βάση πραγματικά περιστατικά ή στοιχεία (π.χ. στρατιωτική θητεία, νοσηλεία σε νοσοκομείο, κράτηση σε φυλακή, κ.λπ.).

Τέλος επιτηδεύματος

Για όσους δηλώνουν πραγματικά εισοδήματα υψηλότερα από την ελάχιστη αμοιβή, θα εφαρμοστεί άμεσα, από το 2024 μείωση του τέλους επιτηδεύματος κατά 50%. Ενώ όσοι δηλώνουν εισοδήματα χαμηλότερα από την ελάχιστη αμοιβή, θα έχουν μείωση του τέλους επιτηδεύματος κατά 25 %. Το τέλος επιτηδεύματος θα καταργηθεί σε ορίζοντα διετίας.

Αποτέλεσμα εφαρμογής – δημόσια έσοδα

Σε σύνολο 735.320 ελεύθερων επαγγελματιών:

- Οι 138.000 θα έχουν μείωση της φορολογικής επιβάρυνσης κατά 560 ευρώ κατά μέσο όρο ο καθένας.

- Οι 124.000 δεν θα έχουν επιβάρυνση ή ελάφρυνση.

- Οι 473.000 θα πληρώσουν μεγαλύτερο φόρο, κατά μέσο όρο +1.444 ευρώ ο καθένας.

Το Δημόσιο εισπράττει σήμερα από τη φορολογία των ελεύθερων επαγγελματιών 1,709 δις. ευρώ (1,331 δις. από το φόρο εισοδήματος και 378 εκατ. από το τέλος επιτηδεύματος). Με την εφαρμογή του νέου συστήματος προβλέπεται ότι τα έσοδα θα αυξηθούν κατά 874 εκατ. ευρώ ενώ αν συνυπολογιστεί η κατάργηση του τέλους επιτηδεύματος τα έσοδα αυξάνονται κατά 606 εκατ. ευρώ.

Αποτέλεσμα εφαρμογής – κοινωνικά επιδόματα

Αναμένεται συνολική μείωση των επιδομάτων των ελεύθερων επαγγελματιών κατά 100 εκατ. Το όφελος για τον προϋπολογισμό θα διατεθεί για την αύξηση των επιδομάτων αυτών.

Παραδείγματα εφαρμογής του νέου συστήματος φορολόγησης

- Νέος αυτοαπασχολούμενος με 3.000 δηλωθέν εισόδημα. Είχε 270 ευρώ φόρο και θα συνεχίσει να έχει τον ίδιο φόρο χωρίς αλλαγή

- Αυτοαπασχολούμενος με δηλωθέν 50.000 ευρώ, θα έχει σταδιακά μείωση

από την κατάργηση του τέλους επιτηδεύματος 650 ευρώ - Παλιός αυτοαπασχολούμενος με δηλωθέν 1.500 ευρώ, είχε 135 ευρώ φόρο και 650 ευρώ τέλος. Σύνολο 785 ευρώ. Με το νέο σύστημα θεωρούμε 14.196 ως εισόδημα και θα έχει αύξηση επιβάρυνσης κατά 1.038 ευρώ

- Αυτοαπασχολούμενος με μηδέν δηλωθέν εισόδημα και μεγάλο τζίρο. Σήμερα πληρώνει μόνο τέλος επιτηδεύματος 650 ευρώ. Με τις προσαυξήσεις του εργοδοτικού κόστους και του μεγάλου τζίρου πηγαίνει σε 25.833 ευρώ φορολογητέο εισόδημα και έχει αύξηση στη φορολογία κατά 4.083 ευρώ.

- Αυτοαπασχολούμενος με δηλωθέν 7.000 ευρώ και 200.000 τζίρο, είχε 630 ευρώ φόρο και 650 ευρώ τέλος. Σύνολο 1.280 ευρώ. Με το νέο σύστημα θεωρούμε 14.196 ως εισόδημα και επειδή έχει μεγάλο τζίρο θα προσαυξηθεί κατά 70% σε 24.133 ευρώ φορολογητέο εισόδημα. Συνολικά θα έχει μια αύξηση στη φορολογική επιβάρυνση κατά 2.977 ευρώ.

Δ. Αξιοποίηση νέων τεχνολογιών για ελέγχους και διασταυρώσεις

- Έσοδα/δαπάνες στο MyData: Εντός του 2024 θα γίνει υποχρεωτική η ανάρτηση εσόδων και δαπανών στο MyData. Τα έσοδα από επιχειρηματική δραστηριότητα δεν μπορεί να είναι μικρότερα από τα έξοδα που έχουν διαβιβαστεί στην πλατφόρμα. Επίσης, οι δαπάνες μιας επιχείρησης που δεν έχουν διαβιβαστεί δεν θα εκπίπτουν.

-Υποχρεωτικά ηλεκτρονικά τιμολόγια εντός του 2024: Μέσα στο επόμενο έτος θα γίνει υποχρεωτική η ηλεκτρονική τιμολόγηση (ορίζεται ως καταληκτική ημερομηνία η 31η Δεκεμβρίου 2024, προκειμένου οι επιχειρήσεις να επιλέξουν την αποκλειστική χρήση ηλεκτρονικής τιμολόγησης). Μέχρι να γίνει υποχρεωτική η ηλεκτρονική τιμολόγηση επεκτείνονται τα κίνητρα για όσους την εφαρμόζουν νωρίτερα. Τα κίνητρα ηλεκτρονικής τιμολόγησης είναι τα εξής: Ταχύτερες επιστροφές φόρων, παραγραφή φορολογικών υποθέσεων στα τρία χρόνια και υπεραποσβέσεις για τεχνολογικό εξοπλισμό για όλες τις επιχειρήσεις και τους επαγγελματίες που εκδίδουν αποκλειστικά με ηλεκτρονικό τρόπο τα τιμολόγια τους τα οποία διαβιβάζονται στην ψηφιακή πλατφόρμα myDATA.

-Ψηφιακό πελατολόγιο: Υποχρέωση τήρησης ψηφιακού πελατολογίου από επιλεγμένες κατηγορίες επιχειρήσεων με βάση κριτήρια ανάλυσης κινδύνου.

Ε. Διαφανείς και αποτελεσματικοί έλεγχοι

- Μπόνους έως 3.000 € μέσω «Appodixi»: Οι πολίτες που καταγγέλουν παραποιημένες ταμειακές μηχανές μέσω της εφαρμογής «Appodixi», θα λαμβάνουν ως επιβράβευση το δεκαπλάσιο της αξίας της συναλλαγής για την οποία έγινε η καταγγελία, με ελάχιστο τα 100 € και μέγιστο τις 3.000 €. Προϋπόθεση για την καταβολή της αμοιβής είναι μετά την καταγγελία να γίνει έλεγχος και να επιβληθεί στην επιχείρηση πρόστιμο για παραβίαση της ταμειακής.

- Κάμερες στους ελέγχους: Οι φορολογικοί έλεγχοι (εντός ή εκτός των επαγγελματικών εγκαταστάσεων των φορολογουμένων) θα μπορούν να καταγράφονται για λόγους διαφάνειας με κάμερες, ύστερα από προηγούμενη ενημέρωση των φορολογουμένων. Το οπτικοακουστικό υλικό θα φυλάσσεται για έξι μήνες και μετά θα καταστρέφεται. Ομοίως μπορούν να καταγράφονται οι προγραμματισμένες συναντήσεις των ελεγκτών με τους φορολογούμενους στα γραφεία της ΑΑΔΕ. Στην περίπτωση αυτή το υλικό θα διατηρείται για πέντε χρόνια. Επίσης προβλέπεται δυνατότητα εγκατάστασης και χρήσης καμερών κατά τη διενέργεια των τελωνειακών ελέγχων.

- Διεύρυνση της χρήσης έμμεσων τεχνικών ελέγχου: Διευρύνονται οι περιπτώσεις κατά τις οποίες το εισόδημα των επιχειρήσεων μπορεί να προσδιορίζεται με έμμεσες μεθόδους ελέγχου. Συγκεκριμένα στις ήδη υπάρχουσες περιπτώσεις που προβλέπει ο Κώδικας Φορολογίας Εισοδήματος, με έμμεσες τεχνικές θα προσδιορίζεται το εισόδημα:

– όταν δηλώνεται ζημία σε τρία τουλάχιστον συνεχόμενα έτη και δεν προκύπτει ο τρόπος χρηματοδότησης της επιχείρησης, με τον οποίο καλύπτονται οι υποχρεώσεις της.

– όταν υπάρχει σημαντική αναντιστοιχία μεταξύ αγορών, πωλήσεων και αποθεμάτων,

– όταν ο συντελεστής μικτού κέρδους που προκύπτει από τα δηλούμενα αποτελέσματα είναι διαφορετικός από αυτόν που προκύπτει βάσει των παραστατικών αγορών και πωλήσεων.

– όταν η επιχείρηση δεν προσκομίζει στοιχεία που ζητά η φορολογική διοίκηση, ύστερα από δύο προσκλήσεις. - Διακοπή συνεργασίας των εταιριών εμπορίας καυσίμων με παραβάτες λαθρεμπορίας: Καθιερώνονται υποχρεώσεις δέουσας επιμέλειας των εταιρειών εμπορίας καυσίμων που περιλαμβάνουν:

– έλεγχο ύπαρξης άδειας λειτουργίας των πρατηρίων, στα οποία διαθέτουν καύσιμα,

εγκατάστασης και λειτουργίας συστήματος εισροών – εκροών στα πρατήρια

– ετήσιο έλεγχο ποιότητας καυσίμων

– υποχρέωση ενημέρωσης της ΑΑΔΕ για ενδεχόμενες παραβάσεις λαθρεμπορίας, νοθείας κλπ, που έχουν τελεστεί ή επίκειται να τελεστούν

– υποχρέωση διακοπής συνεργασίας με παραβατικά πρατήρια και αφαίρεσης των σημάτων και εξοπλισμού που τους έχουν παρασχεθεί από τις εταιρείας εμπορίας καυσίμων

– σε περίπτωση διαπίστωσης λαθρεμπορίας ή νοθείας, διακοπή της συνεργασίας όχι μόνο με το συγκεκριμένο πρατήριο, αλλά με όλα τα πρατήρια που ανήκουν στα ίδια πρόσωπα - Προβλέπονται κυρώσεις για μη τήρηση των μέτρων δέουσας επιμέλειας από τις εταιρείες εμπορίας καυσίμων και δημοσιοποίηση των κυρώσεων αυτών σε ετήσια βάση

- Η κύρωση της σφράγισης για νοθεία ή λαθρεμπορία καυσίμων, καθώς και για παραποίηση φορολογικών μηχανισμών ορίζεται σε δύο έτη στην εγκατάσταση, ανεξάρτητα από το εάν κατά το χρόνο επιβολής της σφράγισης, αυτή χρησιμοποιείται από την παραβατική επιχείρηση ή από άλλη που άνοιξε στη θέση της

- Για την προστασία των εκμισθωτών, προβλέπεται δικαίωμά τους να ζητούν επιπλέον εγγύηση μισθωμάτων δύο ετών.