Ο βασικός πίνακας του Προϋπολογισμού που πρόκειται να ψηφισθεί στην Βουλή έχει κάποια «παράδοξα στοιχεία» για μία οικονομία με τα χαρακτηριστικά της ελληνικής.

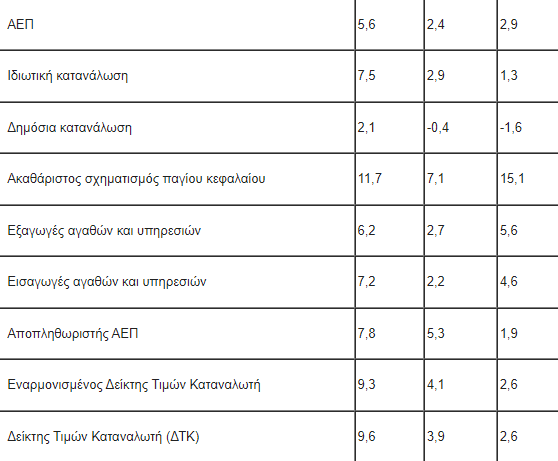

Παράδοξο στοιχείο του Προϋπολογισμού είναι ότι προβλέπει σημαντική αύξηση (2,9%) του ΑΕΠ για το 2024, μία από τις μεγαλύτερες στην Ευρωζώνη, παρά το γεγονός ότι την ίδια χρονική περίοδο προβλέπει μια πολύ σημαντική συρρίκνωση του αφ’ ενός της ιδιωτικής κατανάλωσης (από 2,9% το 2023 σε 1,3%) και αφ’ εταίρου μία εξαιρετικά σημαντική καθαρή μείωση της δημόσιας κατανάλωσης (από -0,4% το 2023 σε – 1,6% το 2024).

Όπως είναι γνωστό και παρά τα όσα επέφεραν οι τρείς μνημονιακές συμβάσεις μετά το 2010, το ελληνικό ΑΕΠ εξακολουθεί να εξαρτάται από την «κατανάλωση», ιδιωτική και κρατική σε ποσοστό που αγγίζει το 70%.

Άλλο παράδοξο στοιχείο είναι ότι την ίδια στιγμή προβλέπει σχεδόν διπλασιασμό των εξαγωγών (από που άραγε), με ένα συντηρητικό διπλασιασμό των εισαγωγών.

Ταυτόχρονα βέβαια καταγράφει μια κατακόρυφη αύξηση από 7,1% σε 15,1% στον ακαθάριστο σχηματισμό παγίων κεφαλαίων που τροφοδοτείται από το ΕΣΠΑ, το Ταμείο Ανάκαμψης, κ.λ.π.

Και όλα αυτά σε ένα περιβάλλον στο οποίο τα φορολογικά έσοδα προβλέπουν μία σημαντικά αύξηση, που μπορεί να υποθέσει εύκολα κανείς ότι προέρχεται από τους έμμεσους και ειδικούς φόρους (ΦΠΑ, Ειδικός Φόρος Κατανάλωσης, κ.λ.π.), παρά το γεγονός ότι η διολίσθηση του ΔΤΚ δεν φαίνεται να διασφαλίζει την πληθωριστική διόγκωση αυτών των μεγεθών.

Ο πίνακας που ακολουθεί, αποτελεί τον βασική εικόνα των μεγεθών του Προϋπολογισμού. Η πρώτη στήλη αριθμών αφορά το 2022, η δεύτερη το 2023 (εκτίμηση εκτέλεσης) και η τρίτη είναι ο στόχος για το 2024.

Αν ο πίνακας αυτών των μεγεθών περνούσε από τα χέρια του αξιομνημόνευτου κ. Δρίτσα, για …αιώνες γραμματέα του ΓΛΚ και ειδήμονα της «σύνθεσης» του Προϋπολογισμού για δεκαετίες, είναι πολύ πιθανό ότι θα προκαλούσε κάποια «χαμόγελα».

Αναμφίβολα στις δεκαετίες που έχουν μεσολαβήσει η δομή της εγχώριας οικονομίας έχει επηρεαστεί σημαντικά, αλλά δεν έχει αλλάξει στο βασικό της στοιχείο, αυτό της εξάρτησής της από την δημόσια και ιδιωτική κατανάλωση.

Και αυτό εξακολουθεί να «φαίνεται» στην ακτινογραφία του Ισοζυγίου Τρεχουσών Συναλλαγών.

Με αυτά τα δεδομένα η «πρόταση» μιας ανεξήγητης κατακόρυφης αύξησης των εξαγωγών, δεν φαίνεται εύκολα κατανοητή. Ακόμα και αν λάβει κανείς υπ’ όψη του την κατακόρυφη αύξηση εξαγωγών (σε τρέχουσα αξία) των ενεργειακών προϊόντων…

Και το ερώτημα παραμένει: μέσα από ποια αλγεβρική άθροιση μπορεί να προκύψει η αύξηση του ΑΕΠ κατά 2,9% μέσα στο 2024.

Πολύ περισσότερο που η παραγωγή αυτού του ΑΕΠ πρέπει να επιτευχθεί σε ένα οικονομικό περιβάλλον στην Ευρωζώνη στο οποίο όλες οι βασικές της οικονομίες που είναι και οι βασικοί οικονομικοί εταίροι της Ελλάδας, βρίσκονται σε σαφή επιβράδυνση με καθαρή την προοπτική ύφεσης σε όλα τα επίπεδα.

Η μοναδική εξήγηση που θα μπορούσε να δώσει κανείς θα μπορούσε να αναζητηθεί στο πως το οικονομικό επιτελείο «ορίζει» το ΑΕΠ και την αύξησή του.

Αν για παράδειγμα ως ΑΕΠ ορίζεται το Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) που μετρά τη συνολική αξία των αγαθών και των υπηρεσιών που παράγονται σε μια οικονομία ή αν ορίζεται ως αυτό που μετρά το συνολικό εισόδημα που λαμβάνεται σε όλους τους τομείς της οικονομίας, συμπεριλαμβανομένων των μισθών, των εταιρικών κερδών και των φορολογικών εσόδων, από αυτό το προϊόν. Κανονικά αυτά τα δύο μεγέθη θα έπρεπε να συμπίπτουν σε γενικές γραμμές.

Στην πρώτη περίπτωση η κατακόρυφη προβλεπόμενη αύξηση του ακαθάριστου σχηματιζόμενου παγίου κεφαλαίου θα μπορούσε εν μέρη να δικαιολογήσει την αισιόδοξη προοπτική του 2,9%.

Στην δεύτερη περίπτωση με την δραματική επιβράδυνση της ζήτησης λόγω της δραματικής λόγω πληθωρισμού απώλεια της αγοραστικής δύναμης, που δεν έχει αποκατασταθεί εισοδηματικά, αλλά και την προβλεπόμενη «βύθιση» της δημόσιας κατανάλωσης, το 2,9% δεν φαίνεται να μπορεί να προκύψει.

Και αυτό ακόμα και αν ο τουρισμός υπερδιπλασίαζε τα μεγέθη του, πράγμα εξαιρετικά δύσκολο λόγω της ύφεσης στην Ευρωζώνη, αλλά και του ότι δεν είναι δυνατόν να μιλήσει κανείς για αύξηση στο «όρια» εξαγωγών του τουριστικού προϊόντος, όταν οι ίδιοι οι παράγοντες του χώρου μιλούν ήδη για «κορεσμό».

Στο σημείο αυτό ίσως θα έπρεπε επίσης να υπενθυμίσει κανείς το πως η πολιτική της «πράσινης μετάβασης» επηρεάζει δημοσιονομικά – αρνητικά – τις εξελίξεις.

Όπως αναφέρει η πρόσφατη Έκθεση του Εθνικού Σχεδίου για την Ενέργεια και το Κλίμα «Η μετάβαση προς την κλιματική ουδετερότητα θα αλλάξει το ενεργειακό μείγμα στη ζήτηση ενεργειακών προϊόντων. Η ζήτηση για ορυκτά καύσιμα, κυρίως πετρελαιοειδή στον τομέα των μεταφορών, τα οποία λόγω της υψηλής φορολόγησης τους αποδίδουν σημαντικά φορολογικά έσοδα στο ελληνικό κράτος, θα μειωθεί, σε όφελος των πιο φιλικά προς το περιβάλλον ενεργειακών προϊόντων, τα οποία δεν θα φορολογούνται ώστε να προωθηθούν στην αγορά. Η κάλυψη του δημοσιονομικού κενού που θα προκύψει θα πρέπει να καλυφθεί από νέους φόρους που θα πρέπει να σχεδιασθούν ώστε να μην εναντιώνονται ή να συμβάλλουν αρνητικά στη μετάβαση προς την κλιματική ουδετερότητα…».

Αυτή η τελευταία διάσταση καθιστά ακόμα πιο δύσκολη την κατανόηση της «αριθμητικής» του νέου Προϋπολογισμού του οποίου η συζήτηση στην Βουλή προς το παρόν περιορίζεται στις συγκρίσεις εσόδων – δαπανών που έτσι κι αλλιώς αποτελούν ελαστικά μεγέθη εύκολο να αναδιαταχθούν όποια και αν είναι η αρχική τους αποτύπωση στον σχέδιο Προϋπολογισμού.

Η εμπειρία των τελευταίων ετών άλλωστε είναι απολύτως ενδεικτική αυτής της πραγματικότητας…